Ödeme Sistemleri Alanında, VUK 507 no.lu Tebliğin ve GMÖEBYS Teknik Kılavuzun Getirdikleri

Bu yazımızda finansal hizmetler alanında faaliyette bulunan/bulunacak şirket noktasında, VUK uyarınca ilişkili faaliyette bulunan ve servisler sunan/sunmak isteyen firmaların önemle bilgi sahibi olması gereken bir düzenleme ve bu düzenleme kapsamında yayınlanan teknik kılavuza göz atıyor olacağız. Oldukça uzun bir yazı olma potansiyeli var, ancak elimden geldiğince kısaltarak ve fakat anlaşılır şekilde özetlemeye gayret göstereceğim.

507 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile ilgili olarak hazırlanan “Güvenli Mobil Ödeme ve Elektronik Belge Yönetim Sistemi Başvuru, İzin, Onay ve Denetim Süreçleri Teknik Kılavuz” ve “GMÖEBYS Test Adımları Tablosu” 30 Aralık 2019 tarihinde yayınlandı.

Bahse konu tebliğin yayınlanmasında, özellikle finansal teknolojilerdeki hızlı gelişmeler ve elektronik belge uygulamasında süregelen çalışmaların ciddi etkisi olmuş, yeterli ve gerekli zeminin oluşması sağlanmıştır. Tebliğ ile beraber kullanımı kolay, mobil ve fiziksel ödeme kabul araçları haricinde daha düşük maliyetli çözümler için alan açılmış, yasal altyapı hazır edilmiştir.

Teknik kılavuz kapsamında; güvenli mali uygulama, güvenli mali sertifika, merkezi bir sistem, ödeme kabul eden araç ve sertifikalı/sertifikasız cihaz, uç nokta yazılım, ödeme türleri, e-belge oluşturulması, işlem bilgileri ve e-belgenin saklanması, cihaz mülkiyeti ve benzeri konular yer almaktadır. Tüm bunlara değinmeden evvel dilerseniz bazı tanımları tekrar hatırlayalım. Eğer buradaki tanımlara aşinaysanız aşağıdaki bölümü atlayıp okumaya devam edebilirsiniz.

TANIMLAR

Ödeme aracı; bankalar, ödeme ve elektronik para kuruluşlarınca ihraç edilen ve ödeme işlemlerinde kullanılabilen fiziki/sanal kartlar ile hesaptan ödeme için gerekli bilgilere sahip ve fiziki olmayan uygulamaları (QR ve NFC vb. ile ödeme) ifade etmektedir.

Finans kuruluşu; Hazine ve Maliye Bakanlığınca yetkilendirilen bankalar ile 6493 sayılı Kanuna göre faaliyette bulunan ödeme ve elektronik para kuruluşlarından tebliğde belirtilen sistemin işletilmesi ile Bakanlık, Başkanlık ve sistem kapsamındaki hizmetlerden yararlananlara karşı asli olarak sorumlu bulunan kuruluşları ifade etmektedir.

GÜVENLİ mobil ödeme ve elektronik belge yönetim sistemi; finans kuruluşları veya ödeme kaydedici cihaz üretenler ile özel entegratör firmalar tarafından tebliğde belirtilen usül ve esaslara uygun şekilde gerçekleştirilen satış, ödeme, tahsilat işlemleri ve bu işlemlere ait mali belgelerin e-belge olarak oluşturulması, iletilmesi, saklanması ve ibraz edilmesi akışlarına dair Bakanlıkça izin verilen sistemi ifade etmektedir.

Ödeme kaydedici cihaz üreticisi; 426 Sıra No.lu VUK Genel Tebliğinde belirtilen yeni nesil ödeme kaydedici cihazların üretim ve ithalatına ilişkin Bakanlıktan onay alan ve sistemin işletilmesi nedeniyle Bakanlık, Başkanlık ve sistem kapsamındaki hizmetlerden yararlananlara karşı asli sorumlu olan kuruluşları ifade etmektedir.

Ödeme kabul eden araç; en basit anlamıyla ödemeyi kabul ederek ödeme işlemini gerçekleyen fiziki cihaz veya yazılım uygulamalarını ifade etmektedir.

Ve son olarak özel entegratör; elektronik belgelerin (e-fatura ya da e-arşiv faturası, e-serbest meslek makbuzu vs. elektronik belgelerdir) düzenlenmesi, iletilmesi, alınması ve muhafaza hizmetleri ile ilgili mükelleflere servis sunma hususunda GİB Başkanlıktan alınan ve özel entegratörlük iznine sahip kuruluşları ifade etmektedir.

VERİ GÜVENLİĞİ

Mükelleflere sistemi sunacak finans kuruluşları, ödeme kaydedici cihaz üreticileri ile e-belge hizmeti sunan özel entegratörler, hizmet verdikleri mükelleflere ait tahsilat ve e-belge bilgilerini, e-belgelerin oluşturulması, imzalanması, iletilmesi ve alınması amacı dışında kullanamazlar ve işlemin taraflarının yazılı izni olmaksızın üçüncü kişilerle paylaşamazlar. Sistemi mükelleflere sunacak kuruluşlar tahsilata ilişkin bilgileri, özel entegratörler ise sistem kapsamında oluşturulacak e-belgeleri 10 yıl süre ile gizliliğini ve güvenliğini sağlamak ile beraber verileri saklamak zorundadır.

TEKNİK KILAVUZ

GÜVENLİ MALİ UYGULAMA (GMU)

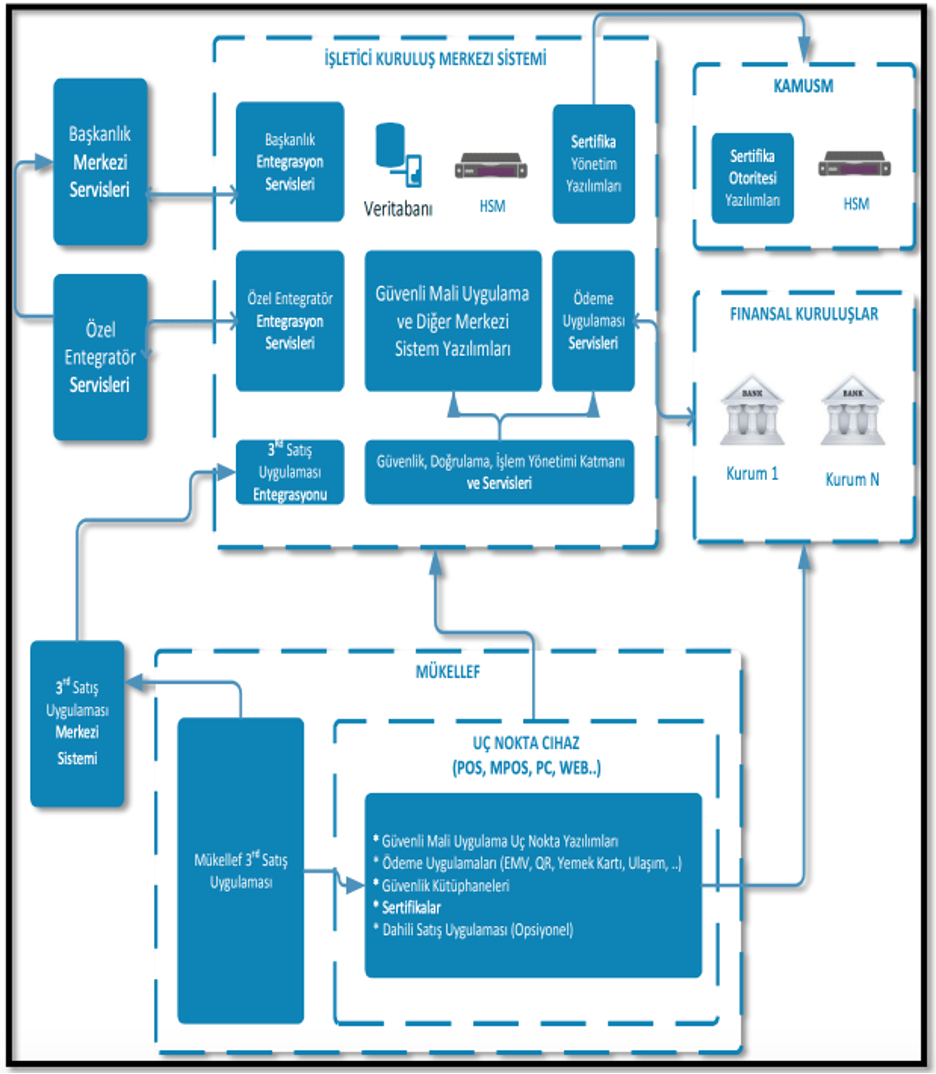

Gerçekleşen tüm işlemlerin güvenli şekilde başlamasını ve sonlanmasını sağlayan, ayrıca çevresel diğer uygulamaların bağlı çalıştığı merkezi sistemdir. Son noktadaki yazılımların hepsini içeren ana uygulamadır diye tanımlanabilir. Aşağıdaki grafikten de görülebileceği üzere, sistemin kalbindedir.

Sistemde gerçekleşecek tüm işlemlerin (ödeme, tahsilat, e-belgelendirme vb. akışların) GMU üzerinden başlatılması ve sonlandırılması gerekmektedir. Ödeme, tahsilat ve ilgili işlemlere dair düzenlenecek e-belgelerin oluşturulması vergi kayıplarına ya da kaçaklarına neden olmamalıdır. Tüm işlemler vergi ve ödeme-tahsilat güvenliğini sağlayacak şekilde GMU’nun yönetiminde ve kontrolünde gerçekleştirilir. Bahse konu işlemler, GMU ile entegrasyonu “İşletici Kuruluş” tarafından ve bu kuruluşun sorumluluğunda yapılmış olan harici bir satış uygulaması aracılığıyla da başlatılabilir. Bu şekilde başlatılan ve GMU üzerinden sonlandırılan işlemlerin güvenliği ve mali sorumluluğu İşletici Kuruluşa ait olmaktadır.

GMU’nun desteklemesi beklenen bazı özelliklerini özetle şu şekilde sıralayabiliriz:

1. Düzenlenmesi gereken e-belgeyle uyumlu ve zorunlu olan bilgileri kendi üzerinden (veya satış uygulaması aracılığıyla) elde edebilmeli,

2. Satılacak mal ve hizmetlere ait bilgiler, vergi oranı, vergi tutarı, vb. tanımlanabilmeli ya da satış uygulaması aracılığıyla gelen bilgileri desteklemeli,

3. Mal ve hizmete ait bilgiler, işlem tutarları ve vergi hesaplaması doğru şekilde yapılmalı,

4. İndirim/artırım gibi işlemler desteklenmeli, vergi hesaplaması buna göre doğru şekilde yapılmalı,

5. GMU kapsamında gerçekleştirilen satış, ödeme, tahsilat, iptal, iade, vs işlemler ile e-belge

oluşturma, iptal, vb log kayıtları tutulmalı ve izlenmelidir,

6. Muhakkak ki güvenli bir iletişim tesis edilmelidir,

7. Kılavuzda da tanımlanmış bulunan tüm ödeme türlerini desteklemelidir,

8. Son olarak, kılavuzda da belirtilen mali raporlar üretilebilmelidir.

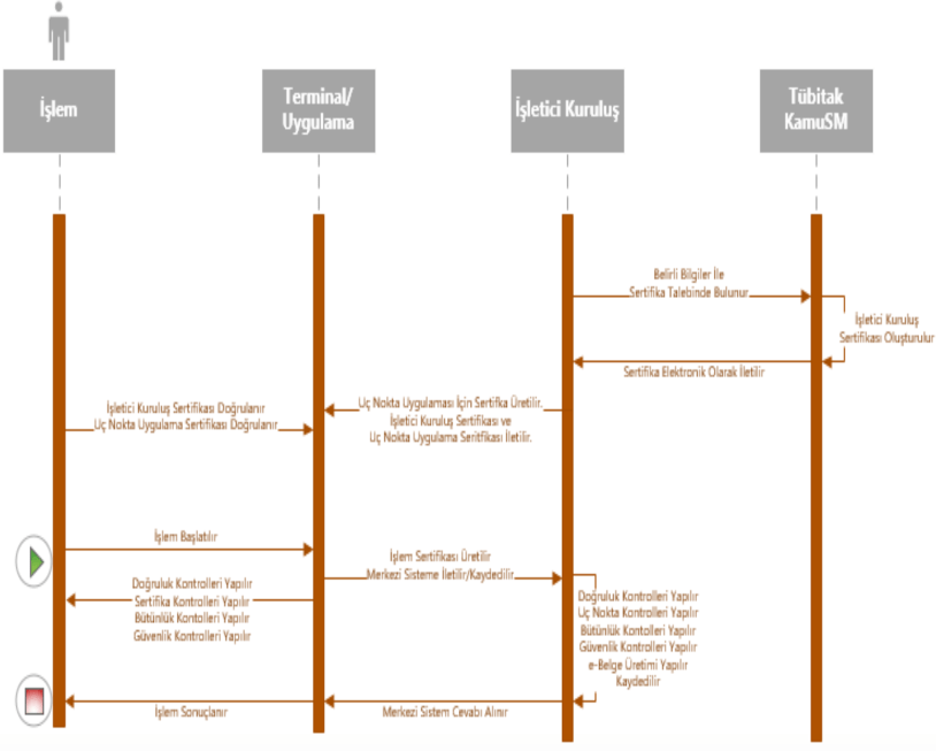

GÜVENLİ MALİ SERTİFİKA (GMS)

GMU, İşletici Kuruluş ve Sertifika Otoritesi süreçlerinde içerik/kimlik doğrulaması ve bütünlük kontrollerinin yapılmasını sağlamaktadır. Sertifika sayesinde her bir işlem gerekli bilgilerle mühürlenmektedir. Şu doğrulamalar yapılmaktadır; kimlik, işlem, mükellef, GMU, işletici kuruluş, ayrıca uygulama lisansı geçerlilik süresi de denetlenmektedir.

Sertifikalar TÜBİTAK KamuSM tarafından üretilmektedir. Test ve doğrulama adımlarını geçen İşletici Kuruluşlara, GMU adına, İşletici Kuruluş VKN’si ile eşleşmiş, belirli standartları sağlayan (ITU X.509 uyumlu, asgari 2048 bit, belirli süreli, vb.) bir sertifika üretilmektedir.

Genel sertifika süreç akışı aşağıdaki şekildedir;

MERKEZİ SİSTEM

İşletici Kuruluşların bir hayli sorumlulukları bulunmaktadır. En başta, sunacakları sisteme ait GMU, ödeme kabul eden araç ve e-belge entegrasyon uygulamalarını talep anında (geçmiş sürümler de dahil olmak üzere) denetime açmakla mükelleflerdir ve muhakkak güvenli bir merkezde saklamak zorundadırlar. Diğer yandan, gerçekleşen her bir işleme ait imza, işlem verileri ile beraber işletici kuruluş merkezi sisteminde doğrulanmalı, saklanmalı ve talep edildiğinde Başkanlığa iletilmelidir. Son nokta ile merkezi sistemin SSL iletişiminde kılavuza uygun bir güvenlik seviyesi kullanılmalıdır. İşletici ve özel entegratör kuruluşlar sunucularını ülke sınırları içerisinde kurmak ve barındırmak zorundalar. İşletici Kuruluşlar sistemlerin satın alınması, kurulması, işletilmesi vb konularda dış hizmet alabilmektedirler.

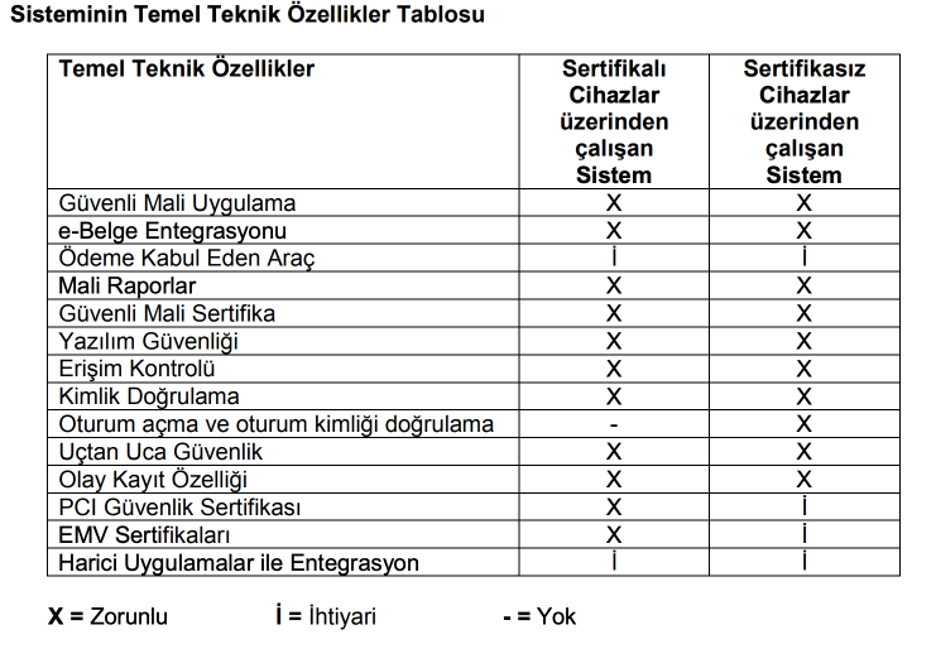

ÖDEME KABUL EDEN ARAÇ

VUK 507 kapsamında; ödeme kabul eden araç, bir fiziksel donanım üzerinde çalışan ve ödeme aracını kabul ederek ödemeyi gerçekleştirebilen yazılımuygulamalarıdır şeklinde tanımlanmaktadır. Ödeme kabul eden araçların yüklenebileceği ya da kullanılacağı fiziksel donanımlar sertifikalı veya sertifikasız donanımlar şeklinde ayrışmaktadır.

Sertifikalı fiziki donanımlar; ödeme araçlarını kabul etmek ve ödeme işlemlerini güvenli bir şekilde gerçekleştirmek amacıyla özel olarak tasarlanmış ve sertifika zorunluluğu getirilen cihazlardır. EFT-POS cihazları buna örnek verilebilir, ki PCI ve EMV sertifikalarına sahiptirler.

Sertifikasız fiziki donanımlar ise; asıl kullanım amacı ödeme aracı olmayan ve fakat finansal kuruluşlar tarafından sağlanan yazılımsal uygulamalar ile bu işlemleri de yapabilen, işlemleri gerçekleştirmek için sertifikasyon gerektirmeyen tablet, cep telefonu ve benzeri cihazlardır.

SoftPOS, TaptoPhone, TapOnPhone gibi isimlerle adlandırılan yazılım tabanlı yeni ödeme teknolojilerinin sertifikasız cihazlar üzerinde çalışacağı kabul edilmektedir. Ancak bu ödeme teknolojilerin kullanımında, diğer regülasyon otoriteleri tarafından belirlenen ödeme sistemleri için gerekli olan güvenlik esaslarının sağlanması gerektiği ve hususun Başkanlığa tevsik olunması gerekmektedir.

Tekrar hatırlamakta yarar var; diğer regülasyon otoriteleri ile ifade edilmek istenen, Başkanlık dışında kalan, Merkez Bankası ile Uluslararası Ödeme Sistemleri Güvenlik Sertifikasyon

ve Regülasyon kuruluşları olan PCI (Payment Card Industry)ve EMVCo’dur.

Tebliğe göre dikkat edilecek bazı hususlar bulunmaktadır.

Bunlar;

1. Ödeme kabul eden araç, GMU (Güvenli Mali Uygulama) ile aynı fiziki ortamda bulunmak ve bağlı çalışmak zorundadır.

2. Ödeme kabul eden araç, GMU’dan bağımsız olarak ve farklı bir fiziki ortamda çalışamaz.

3. İşletici kuruluş, kendi sorumluluğunda olmak üzere, gerekli güvenlik önlemlerini alınması koşulu ile sahibi olduğu güvenli mali uygulamaya harici ödeme kabul eden araç bağlantısını kablolu veya kablosuz olarak dilediği protokol ile yapabilir.

4. Sistemden faydalanmak isteyen ya da faydalanmaya başlayan mükellefler, belli bir ödeme kabul eden araç kullanmaya zorlanamazlar.

5. Mükellef, sahibi olduğu sertifikalı ya da sertifikasız fiziki donanımı üzerinden kabul edeceği ödeme türlerini özgür iradesi ile seçmekte serbesttir.

6. İşletici kuruluşlar, sistemlerini kullanmayı talep eden mükelleflerin mülkiyetine sahip olduğu fiziki donanımları üzerine GMU kurmak zorundadırlar.

GMS (Güvenli Mali Sertifikaların), mükellefin sistemi kullanacağı ve aynı zamanda GMU ile ödeme kabul eden aracın bulunacağı fiziki donanım üzerinde olması ve doğrulanması zorunluluğu vardır.

Teknik kılavuzu incelemeye devam edelim.

UÇ NOKTA YAZILIM

Son noktadaki cihaz üzerinde çalışan yazılımlardır;

1. İşletici kuruluş GMS’na bağlı bir alt sertifika olarak, sistemini çalıştırdığı her bir uç nokta GMU yazılımı için, hizmet verilen mükellefe ait vergi kimlik numarası ile eşlenik, minimum 2048 bit, belirli süreli tekil bir sertifika üretecektir. Bu sertifika, GMU Uç Nokta Yazılımı Sertifikası olarak isimlendirilmiştir.

2. İşletici kuruluş GMU Uç Nokta Yazılımı, Uç Nokta Yazılımı Sertifikası’na bağlı bir alt imza olarak; minimum 2048 bit, yaptığı her bir işlemi imzalayacaktır.

3.

4. İşletici Kuruluş, İşletici Kuruluş Güvenli Mali Sertifikası’nı ve Güvenli Mali Uygulama Uç Nokta Yazılımı Sertifikası’nı en az TLS v1.2 standardında kurulacak güvenli bir iletişim kanalı üzerinden cihaz üzerine indirir.

5. Mükellefin birden fazla İşletici Kuruluş ile çalışmayı tercih ettiği durumlarda bir cihaz üzerine birden fazla Güvenli Mali Uygulama kurulabilir. Bu durumda her bir uygulamanın kendine özel ayrı bir sertifikası olması gerekmektedir.

SATIŞ UYGULAMASI

İşletici kuruluş bu sistem içerisinde, dâhili bir satış uygulaması çalıştırabileceği gibi isterse harici bir satış uygulaması da sunabilir. Harici satış uygulamalarının, işletici kuruluş sorumluluğunda, GMU ile entegre edilmesi zorunludur.

Satış uygulaması, uygulama marketleri ya da yetkili servisler aracılığı ile bir cihaza indirilerek / kurularak çalıştırılan bir uygulama ise, bu tip satış uygulamaları dâhili satış uygulaması olarak değerlendirilir.

Sistem kendi bünyesinde, mal ve hizmet satışı yapan mükelleflerin satış işlemini gerçekleştiren (mal ve hizmetlerin tanımlanması, satışa başlama, müşteri seçimi, satılan mal ve hizmet seçimi, belgede yer alan tutarların hesaplaması ve işlem sonucunda e-belge düzenlenmesi için gerekli olan bilgileri temin eden) temel bir satış uygulama yazılımını barındırmalıdır.

Harici satış uygulamaları ile entegrasyon son nokta üzerinde veya merkezi sistemler arasında olabilir. Verinin uygulamalar arasında şifreli aktarılması ve güvenli kanal oluşturulması gerekmektedir.

ÖDEME TÜRLERİ

İşletici kuruluşlar tarafından sunulan sistemde, tüm mali ve finansal işlemlerin GMU üzerinden (veya GMU ile entegrasyonu işletici kuruluş sorumluluğunda gerçekleştirilmiş harici satış uygulama yazılımları üzerinden) başlaması ve GMU üzerinden / aracılığıyla sonlandırılması esastır.

Mali işlemin sonlanması, satışa ait oluşacak e-belgedeki bedelin hangi ödeme türü ile gerçekleştirileceğinin seçilmesi ile devam etmeli ve bu ödeme türüne göre işlemler sonlandırılarak e-belge oluşturulmalıdır.

GMU’ların aşağıdaki ödeme türlerinin tamamı tanımlı olmalıdır.

Ancak, söz konusu ödeme türlerinden, mükellefin ilgili finansal kuruluşlarla bir üye işyeri anlaşması olmaması nedeniyle kullanılması mümkün olmayanların aktif edilmemesi, üye işyeri anlaşması gerçekleştiğinde ise aktif edilmesi sorumluluğu işletici kuruluşa aittir.

1. Nakit: Para ile gerçekleştirilen ödemelerdir.

2. Banka / Kredi Kartı: Banka vb. kuruluşlara ait; ön ödemeli, banka veya kredi kartları ile gerçekleştirilen ödemelerdir. Fiziki, sanal veya dijital ortamdan oluşturulmuş kartlar (NFC/HCE/QR vb.) ile yapılan tahsilatlar bu gruptadır.

3. Diğer:

1. Senet/Çek/Açık Hesap/Kredili: Çek, senet teslimi veya açık hesap/kredili (vadeli) olarak gerçekleştirilen satışlarda kullanılan ödeme türüdür.

2. Havale/EFT: Banka hesapları arasında havale veya EFT işlemi ile gerçekleştirilen ödemelerdir.

3. Hediye Kartı: Hediye kartları ile gerçekleştirilen satışlarda kullanılan ödeme türüdür. İndirim çekleri de bu gruptandır.

4. Belediye Ulaşım Kartları, Yardım Kartları ve Çekleri: 5393 sayılı Belediye Kanununa uygun olarak; Belediyeler tarafından ihraç edilen ulaşım kartları veya ihtiyaç sahiplerine verilmiş olan yardım kartları ve çekleri ile gerçekleştirilen satışlarda kullanılan ödeme türüdür.

5. Yemek Kartı ve Çekleri: Yemek Kartı ve çekleri ile gerçekleştirilen satışlar için kullanılacak ödeme türüdür. Yemek kartı ve çekleri ile yapılan ödemeler için mali değeri bulunmayan bilgi fişi düzenlenecektir. YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN “BİLGİ FİŞLERİ” DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ’un 9.2 bölümünde yer verilen açıklamalar ve ilgili bölümde belirtilen bilgi fişi belge örnekleri dikkate alınacaktır. Bu husus, bilgi fişinin düzenlenmesinde yeni nesil ödeme kaydedici cihazın kullanılması ve ÖKC ile özgülenen bilgilerin (Z No, EKÜ No, Fiş No, YN ÖKC Seri No) belge üzerinde yer verilmesi zorunluluğunu getirmemektedir.

6. Finansal kuruluşlar tarafından sunulan/sunulabilecek diğer ödeme yöntemleri.

Fatura tahsilat işlemlerine burada ayrı bir paragraf açalım dilerseniz. Tebliğde bu husus detaylı şekilde izah edilmiş durumdadır.

Maddeler halinde özetlersek;

1. 6493 sayılı Kanunun 12nci maddesinin 1-e bendi uyarınca fatura ödemelerine aracılık edilmesine yönelik lisans alan kuruluşlar ile bu kuruluşların resmi temsilcileri, fatura tahsilat işlemlerini bu kılavuzda belirtilen “Sistem” aracılığıyla da gerçekleştirebilir.

2. Sistem kapsamında gerçekleştirilen fatura tahsilatı işlemlerinde;

1. Gerçekleştirilen fatura tahsilat işlemi sonucunda müşteriden ek bir ücret / komisyon alınmıyor ise, bu durumda;

1. YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN “BİLGİ FİŞLERİ” DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ’un 9.5. bölümünde yer alan açıklamalar dikkate alınacak ve söz konusu kılavuzun 7 numaralı ekinde yer verilen format ve içerikteki bilgi fişinin e-Belge olarak düzenlenmesi zorunludur.

2. Bu husus, bilgi fişinin düzenlenmesinde yeni nesil ödeme kaydedici cihazın kullanılması ve ÖKC ile özgülenen bilgilerin (Z No, EKÜ No, Fiş No, YN ÖKC Seri No) belge üzerinde yer verilmesi zorunluluğunu getirmemektedir.

3. Müşteriden ilave bir ücret / komisyon alınmadan yapılan fatura tahsilat işlemlerine ait olmak üzere, faturası tahsil edilen kurum veya kuruluşlardan daha sonra ücret, komisyon, ciro primi vb. adlar altında tahakkuk eden alacaklar için ise genel esaslar çerçevesinde KDV’li faturanın, faturası tahsil edilen kuruma kesilmesi gerektiği açıktır.

2. Gerçekleştirilen fatura tahsilat işlemi sonucunda müşteriden ek bir ücret / komisyon alınıyor ise, bu durumda alınan komisyon tutarında faturanın e-Belge olarak düzenlenmesi zorunludur.

· İlgili kuruluş ve temsilcilerinin, fatura tahsilat işlemlerinde işbu kılavuzda tanımlanan Sistemi tercih etmeyerek, YNÖKC kullanması ve tahsilatların banka / kredi kartı ile yapılması durumunda, tahsilatın yapıldığı pos cihazının ÖKC ya da YNÖKC ile entegre ve bağlantılı bir yapıda (satış işleminin ÖKC’den başlatılıp, tahsil edilecek tutarın EFT-POS cihazına ÖKC’den otomatik olarak gönderilmesi ve satış işleminin ÖKC’den sonlandırılması) ve ÖKC’den bütünleşik fişi YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN “BİLGİ FİŞLERİ” DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ’unda belirtilen şekilde düzenlemeleri zorunludur.

E-BELGE OLUŞTURULMASI

Tebliğ ve kılavuza göre iki senaryo söz konusu olmaktadır; ödeme onayından önce e-belge taslağının oluşturulduğu senaryo ve ödeme onayından sonra e-belgenin oluşturulduğu senaryodur.

GMU tarafından yapılan tüm mali ve finansal işlemlerin, belge düzenleyecek mükellefin mükellefiyet türüne uygun şekilde, işletici kuruluşun sorumluluğunda ve özel entegratör aracılığıyla anlık olarak, mevzuatta öngörülen elektronik belgelere dönüştürülmesi ve düzenlenen bu belgenin elektronik (ticari sır, müşteri sırrı, kişisel veri vb. ilgili mevzuatlarında uygunluğu belirtilen e- posta, sms, bankacılık uygulamaları vb.) veya kâğıt ortamda muhatabına iletilmesi zorunludur.

Sistem kapsamında düzenlenecek olan e-belgelerin veri girişi, işletici kuruluş tarafından sunulan GMU üzerinden ya da işletici kuruluş sorumluluğunda GMU ile entegrasyonu yapılmış harici satış uygulama yazılımları ile birlikte GMU aracılığıyla yapılabilir.

Sistem kapsamında düzenlenen e-belgeler, ödeme türü ve detaylarına (ilgili mevzuatlarında belirtilen şekilde) ilişkin bilgileri de içermelidir.

Sistemin, vergiden muaf esnaflara kullandırılması durumunda, gerçekleştirilen satış işlemi için vergiden muaf esnafın, belge düzenleme zorunluluğu bulunmadığından, satış işlemine ait bilgilerin (Satışı gerçekleştiren vergiden muaf esnafın bilgileri, satışa konu mal veya hizmetin bilgileri, tutarları) yer alacığı ve mali değeri bulunmayan, bilgi amaçlı “Bilgi Fişi” düzenlenmesi gerekecek olup, GMU’nun bunu sağlaması gerekmektedir.

Sistem kapsamında düzenlenecek e-belgelerde; malın ve/veya işin nev’i genel ve soyut isimlerle (yiyecek, içecek, giyecek, gıda, meyve, temizlik malzemesi, ilaç gibi) tanımlanamaz. Satışı gerçekleştirilen mal veya hizmetin özel ve somut adıyla tanımlanması gerekmektedir. İşletici kuruluş tarafından sunulan sistemin bu gereksinimleri sağlaması gerekmektedir. İşletici kuruluşun sunacağı sisteme mükellef kendi ürün/mal/iş listesini ekleyebileceği gibi, harici satış uygulamaları üzerinden de bu bilgiler sisteme gelebilir. Burada malın ve/veya işin nev’i genel ve soyut isimlerle tanımlanması sorumluluğu satış uygulamasını kullanan mükellefe aittir.

Teknik kılavuzda önemli diğer hususlar ise; işlem bilgileri ve e-belgelerin saklanması, iş sürekliliği ve cihaz mülkiyeti ile ilgili başlıklar altında belirtilmektedir.

SON SÖZ

507 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile ilgili olarak hazırlanan “Güvenli Mobil Ödeme ve Elektronik Belge Yönetim Sistemi Başvuru, İzin, Onay ve Denetim Süreçleri Teknik Kılavuz” ve “GMÖEBYS Test Adımları Tablosu” 30 Aralık 2019 tarihinde yayınlanmış idi.

Son olarak; 21 Mayıs 2020 tarihinde, “Güvenli Mobil Ödeme ve Elektronik Belge Yönetim Sistemi Paketi” yayımlanmıştır. Söz konusu paket ile; Başvuru, İzin, Onay ve Denetim Süreçleri Kılavuzu ile eki Test ve Doğrulama Adımları Tablosu güncellenmiş olup, ayrıca İşletici Kuruluş Faaliyet İzni Başvuru Formu ile denetim yapacak firmalara yönelik hazırlanan İşletici Kuruluş Sistemi Fonksiyonel Test Süreçleri Dokümanı ve İşletici Kuruluş Sistemi Güvenlik Test Süreçleri Dokümanı yayımlanmıştır.

Söz konusu pakete şu linkten erişilebilmektedir; https://ebelge.gib.gov.tr/anasayfa.html

Bu düzenleme ile beraber düşüncem odur ki; SumUp, iZettle, Square benzeri uygulamaların küçük işletmeler ve bireysel satıcılar tarafından daha fazla kullanıldığını, dolayısıyla yaygınlaşmanın artacağını gözlemliyor olacağız. Bence Öde.al bu noktada stratejik vizyon ve girişim olarak çok önceden yol almış ve müthiş başarılı bir platform. Diğer yandan, Bankaların da işyerleri alanındaki mevcudiyetlerini (Acquiring tarafta) sürdürmek gayesiyle, uygulamalarını hayata geçirmek üzere projeler yürüttüklerine eminim. Ödeme deneyiminin zenginleşmesine, ödeme süreçlerinin kısalması ve kolaylaşması ile kayıt dışı ekonominin kayıt altına alınmasına büyük katkı sağlayacağına inandığım bu tarz uygulamalar için düzenlemenin geç de olsa hayatımıza girmesi önemli bir fırsattır. Bu alanda lisanslı kuruluşların uygulamalarını ya da lisanssız girişimlerin Fintek inovasyonlarını merakla takip etmekte yarar var.

Son olarak, bu son cümleye kadar sebat edip resmi bir düzenlemeye dair yukarıdan aşağıya tüm akışı sabırla okuyan herkese çok teşekkür ederim. Bu vesileyle herkese iyi bayramlar dilerim, sevgiyle ve sağlıcakla kalın 🙂

Tebliğin tamamına bu linkten erişilebilmektedir: https://ynokc.gib.gov.tr/UploadedFiles/Files/duyurumetni30122019.pdf