COVID-19 Döneminde Fintek

2020 yılının ilk üç ayının sonunda dünya çapında 4,2 milyondan fazla COVID-19 vakasına ulaşıldı ve ABD’de 10 yıldır süregelen yeni istihdam yaratma çalışmaları bir ay içerisinde ortadan kalktı. Küresel ekonomi Fintek alanı da dahil olmak üzere savunmasız bir durumda kaldı diyebiliriz; Fintek yatırım anlaşmaları ve hacmi, geniş çaplı piyasa belirsizliği nedeniyle nispeten azalıyor; hatta neobank veya challenger bankaların muazzam müşteri kazanım oranları, uygulama mağazalarındaki aplikasyon indirim oranlarının Mart ayında Şubat ayına göre % 20’den fazla azalmasına bakıldığında, geçici bir durma noktasına geldiğini ifade edebiliriz.

Diğer taraftan, yatırım firmaları ve fonları içinse, dijital inovasyona müthiş bir şekilde ve artan oranda yatırım yapmaya iten bir alım sinyali zamanı sayılabilir. Neticede “büyükler her zaman büyük düşünür” değil mi?

Komisyonsuz hisse senedi aracılık faaliyetleri yürüten Robinhood firması geçenlerde 280 milyon $ tutarında F Serisi bir yatırım almıştı. Hatta, bazı şirketlerin küresel büyüme hedefi de hiçbir şekilde azalma belirtisi göstermedi. Öte yandan, İngiltere’nin önde gelen challenger bankası Monzo, kafaları biraz karıştırdı sanki. Birkaç hafta önce İngiltere’deki personelini izne çıkartmasına ve UK pazarına hizmet veren Las Vegas’taki müşteri destek ofisini kapatmasına rağmen, ABD otoritelerine bankacılık lisansı için başvuruda bulundu. Bu bakımdan Monzo, aynı zamanda ABD bankacılık lisansına başvurmak için hazırlık yapan rakibi Revolut’un da önüne geçti. Ancak Revolut yakın zamanda sekiz üst düzey yöneticisini kaybetti, bazısı işten çıkarılmıştı bazısı ayrılmışlardı.

Böylesi pandemi gibi belirsiz dönemlerde, sigortalı müşteri mevduatı ve kredi hizmeti sunabilmek müşterilerin ihtiyaç duyacağı belki de en önemli önemli hizmetlerdendir. Üstelik, yatırım ve harcamalar noktasında temkinli bütçelerle hareket eden challenger bankalar, sundukları ürün yelpazesini azalttıkları anda, çoğu zaman bahse konu hizmetler iyi bir yatırım ve bütçe dengesine sahip olanlar tarafından hızla üstlenilir. Örneğin, New York merkezli neobank Moven, COVID-19 krizi perakende bankacılık hizmetlerinin sürdürülmesini zorlaştırdığı için bireysel bankacılık bölümünü kapattı. Ancak Varo, Moven’in bireysel müşteri hesaplarını hemen üstlendi. Varo, özellikle yeni müşteri sayılarında ve hesaplarında artış göstermekteydi ve en son Temmuz 2019’da 100 milyon dolarlık C serisi tur ile yatırım almıştı. Kopenhag merkezli neobank Lunar ise Nisan 2020’deki pandemi sırasında B Serisi fonlama turuyla 20 milyon € yatırım aldı.

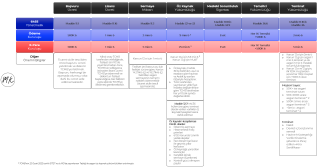

Challenger bankaların değerlemesini, finansmanını ve müşteri sayısını aşağıda görebilirsiniz. Her bir dairenin boyutu müşteri sayısını göstermektedir.

KOBİ KREDİLERİ

Hükümetlerin teşvik paketlerini ve işletmelerin ölçeğine dayalı çeşitli destek programlarını uygulama çabalarına rağmen, COVID-19 etkisini bir şekilde geri almak ve eski normale dönmek yakın bir zamanda pek mümkün görünmüyor.

Diğer yandan, bazı girişimlerin ve Fintek platformlarının KOBİ’leri ve küçük işletmeleri rahatlatmak ve geleneksel bankaların ya da finansal kuruluşların tercih etmediği alanlarda kredi vermeleri söz konusu olabiliyor, bazı örnekler şunlar;

Küçük işletmelere kredi sunan bir şirket olan Kabbage, Mart ayı sonlarında kredileri durdurmuştu, şimdi ise KOBİ’lere yönelik PPP (Paycheck Koruma Programı) kredisi vermeye odaklanıyor.

Funding Circle, perakende yatırımcılara hizmet vermeyi durdurmuştu ve şimdi ise KOBİ’lere CBILS (Coronavirus Business Interruption Loan Scheme) kredileri vermeye başlıyor.

Avustralya KOBİ kredi şirketi Judo Bank, Avustralya Finansal Yönetim Ofisi’nden 500 milyon dolarlık bir yatırım aldı. Yatırımın yanı sıra, banka, yeni değerleme ile Unicorn statüsü kazanarak 147 milyon dolarlık taze fon sağladı.

Kredilerde risk profilini değerlendirmek için alternatif ölçütler kullanan ve KOBİ kredileri pazarında faaliyetleri yürüten Fintek girişimlerin, mevcut kredi riski modellerini ve kredi verme kapasitelerini yeniden ele alması gerekebilecektir. Kredi veren challenger bankalar dahil bilanço kredilerinin özellikle riske maruz kalması yüksek ihtimal dahilindedir. Aşağıdaki şekil bazı KOBİ kredilerini veren girişimleri göstermektedir. Dairelerin boyutları verilen kredi miktarını göstermektedir.

ÖDEME SİSTEMLERİ

Hem satın alma gücünün hem de perakende alışveriş iştahının dünya çapında buharlaşmasına rağmen, COVID-19’un insanların alışveriş yapma ve ödeme yöntemleri üzerinde kalıcı bir etkisi olacaktır. Ancak, ödeme sistemleri alanındaki girişimler hala önemli yatırımlar alıyorlar.

Ödeme sistemlerinde önemli bir global oyuncu olan Stripe, 16 Nisan’da 600 milyon dolarlık yeni yatırım aldığını açıkladı,

Sınır ötesi ödemeler (cross border payments) alanında faaliyetler yürüten Airwallex, D Serisi turda 160 milyon dolar yatırım aldı,

Tek tıklamayla (one-click checkout) ödeme hizmetleri sunan Fast, Mart ayında 20 milyon dolarlık A Serisi bir yatırım turunu kapattı.

COVID-19 nedeniyle para havalesi hacminde keskin bir düşüş olmasına rağmen, küresel ölçekte faaliyetlerini yürüten ödeme girişimlerinin bankalara göre avantajları ortadadır. Örneğin; Remitly, Mart ayında Şubat ayına göre müşteri sayısında 100% ve işlem hacminde ise 40% artış gösterdi. Transferwise ve Azimo ise, sırasıyla Alipay ve Tayland’lı SCB ile ortaklıklar kurarak Asya pazarına açıldılar.

SON SÖZ

Yeni normal ile birlikte Fintek dünyasında bilhassa ödeme sistemleri alanında büyümenin, yatırımların ve yaygınlaşmanın artarak devam ettiğine, ayrıca finansal ekosisteme uzun yıllar çapa atacak yeni platformların ortaya çıkacağına şahit olacağız. On yıllardır bankacılık ekosistemi tekelinde süregelen ödeme hizmetleri, finansal ekosisteme dahil olan kitlelerin artması ya da finansal hizmetlerin kolay, hızlı ve müşteri odaklı olması beklentilerinin veya finansal tüketici sayılamayan milyonlara hizmet sunma gayesinin bir sonucu olarak artık teknolojinin de itici gücü ve eksponansiyel büyümesiyle beraber finansal teknoloji (fintek) ekosisteminin ana unsuru olmaktadır. 2000’li yılların başından beri Türkiye ödeme sistemleri alanında birçok kurum ve kuruluşta görevler alıp deneyimler kazanmış biri olarak, bu değişime şahit olmanın ötesinde içinde yaşamış olmanın ve değişime naçizane katkı sağlamış olmanın verdiği gurur paha biçilemez. Yeni normal, yeni jenerasyon ve yeni teknolojik yeniliklerle beraber finansal ekosistemin kabuk değiştirmesi de kaçınılmazdı. Kabuğu kırmak ise bambaşka beceri ve yeteneklere gerek duyar. Bu becerileri geliştirmek ve yetenekleri kazanmak ise apayrı bir stratejidir. Kurumsal kabuğun içinde yeşermiş düşünce tarzlarının kabuk dışındakini hayal etmesi, kabuğundan çıkması ve daha büyük resmi görmesi çok zordur. Üstelik bir de kabuğun kırılması ve yeni hedefler üstlenerek bunları sonuca ulaştırması için bu düşünce sahiplerinin görevlendirilmeleri ancak nafile çabalar bütünüdür. İçten dışa değişim zordur, dıştan içe değişim daha etkilidir. En önemli etken kültürdür. Global bakış açısı, değişime olan inanç, açık fikirli ve açık iletişime sahip, yeni nesil girişimci ve düşünce anlayışlarına ve davranışlarına sahip profiller ancak bu kültürün dönüşümüne belki katkı sağlayabilirler. Yönetimsel kararlılık ve destekler de unutulmamalıdır. Türk bankacılık sektörünün perakende bankacılık tarafındaki tıkanmasının önünü bu yaklaşım tarzı belki de açacaktır. Derinlemesine analizlerin ve veri temelli stratejilerin gözden geçirilmesine ve yeni normale uygun yeni stratejilerin geliştirilmesine, bu pandemi döneminde her zamankinden daha fazla ihtiyaç var sanıyorum.

Sevgi ve saygılarımla.

Kaynak: novuminsights.com