Türkiye Ödeme Hizmetleri ve Elektronik Para Piyasasında Güncel Gelişmeler…

Ödeme sistemleri alanında faaliyette bulunan ve BDDK’dan lisans almış (yeni durumda ise TCMB’ye tabii bulunan) ödeme ve elektronik para (e-para) kuruluşlarının faaliyet gösterdiği pazarda güncel gelişmeler nelerdir, neler değişmekte gelin hep birlikte kısa bir tura çıkalım.

Ana başlıklar olarak; temel kavramlar, kurumlar ve piyasanın durumuna hızlıca bakabiliriz. Ardından yeni otorite olan TCMB, yeni ödeme hizmeti alanlar ile meslek kuruluşu olunması ve ücret-komisyonlara ilişkin güncel gelişmeleri değerlendirebiliriz. Bir sonraki adımda ise açık bankacılık ve ödeme hizmeti başlatma servisi ile konsolide hesap bilgi hizmeti ve beklenen düzenleme ve piyasa etkilerini özetleyebiliriz. Son adımda ise diğer konulardan, yani lisanslama, ikincil düzenlemeler ve belki de kripto paralardan bahsedebiliriz.

Kısaca tanımları hatırlarsak, ödeme hizmeti derken ifade ettiğimiz konular şunlardır; ödeme hesabının işletilmesi, ödeme hesabındaki fonun aktarılması, para havalesi, ödeme aracının ihraç ve kabulü, ödeme başlatma, konsolide hesap bilgisi ve tutarı faturaya yansıtılan ödeme ile fatura ödemelerine aracılık hizmetleridir. Diğer yandan, e-para kapsamında neler vardır; verilen fon kadar ihraç edilmesi, elektronik olarak saklanması, ödeme işlemlerini gerçekleştirmek için kullanılması, ihraç edilen e-paranın işyerlerinde ödeme aracı olarak kabulü, ön ödemeli kartlar ve online alışveriş için ön ödemeli hesaplardır. Son olarak; kripto para kavramı içerisindeki başlıklara bakarsak, şifrelenmiş dijital varlıklardır, değişim aracı ancak merkezi olmayan dağıtık bir yapı üzerine inşa edilmiştir, resmi bir tanımı yasal otoritelerce henüz yapılmamıştır.

Halihazırda sektörde lisans almış ve faaliyette bulunan 34 ödeme kuruluşu ile 18 elektronik para kuruluşu vardır. Sektörün hem oyuncu sayısı ve hem de finans piyasasındaki etkisi her geçen gün artıyor. Öte yandan, 2019 yılında yayınlanan bir düzenleme ile sektörün düzenleyici ve denetleyici otoritesi olan kurum değişerek yetkiler BDDK’dan TCMB’ye devredilmiş, 2020 yılı başı itibariyle yürürlüğe girmiştir. Burada, değişimin gerekliliği ya da amacı hususunda uzun uzadıya bir tartışma yaratmak istemiyorum, ancak globalde finans piyasalarındaki değişime bakıldığında zaten merkez bankalarının giderek daha merkezcil bir otoriteye yani gücü merkezde toplamaya ya da merkezden yönetimin sürdürülebilir olması bakımından azami bir çabaya girdiğine şahit olabiliriz. Burada özellikle blok zinciri ve kripto paralar temelinde dağıtık bir mimaride mahremiyet temelinde çalışan ve finansal hizmetlerin de gelecekte çok daha fazla yaygınlaştığı piyasaların artmaya başlamasının da muhakkak bir etkisi vardır. Merkez bankalarının dijital para çalışmalarını hızlandırması ve kripto paralara karşın finans piyasalarında dijital paralarla hakimiyetlerini sürdürülebilir kılma çalışmalarında da bunu görebiliriz. Neyse, bu alanda daha fazla ahkam kesmek istemem, en iyisi yorumlamayı ekonomi uzmanlarına ve profesyonellerine bırakalım.

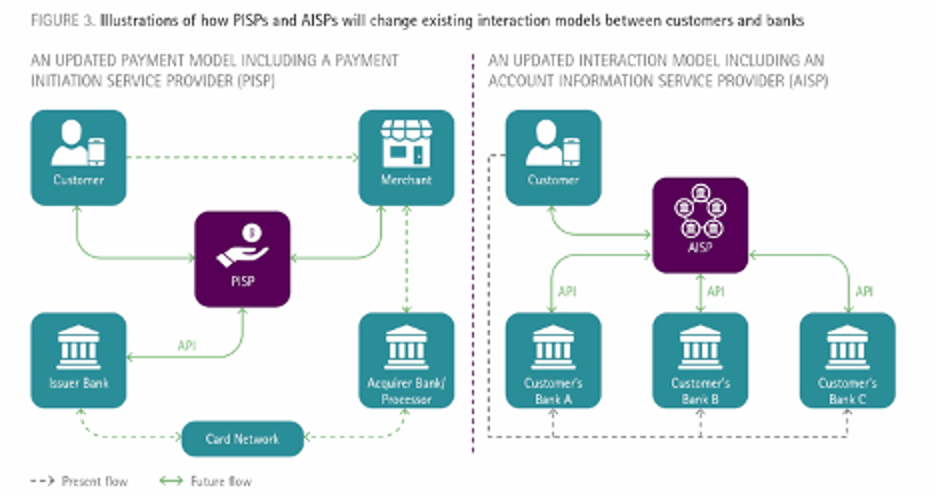

Sektörün temelini atan bir yasal düzenleme olan 6493 sayılı Kanun kapsamına giren yeni iki hizmetin neler olduğunu eminim biliyorsunuz. Bunlardan birincisi ödeme başlatma hizmeti (PISP) ve ikincisi konsolide hesap bilgi hizmetidir (AISP).

Ödeme başlatma hizmeti, lisanslı kuruluşların kullanıcı rızası ve kimlik doğrulaması ile kullanıcı adına para transferini başlatmak üzere kullanıcının ödeme hesabına erişen çevrimiçi bir hizmet olarak tanımlanabilir. Ödeme başlatma hizmetleri, kredi kartı veya banka kartı kullanılarak çevrimiçi ödeme yapmaya alternatif bir yol olarak görülmekte, kredi kartı veya banka kartı bilgilerini girmeye ihtiyaç olmadan online ödeme yapılmasına olanak vermektedir. Kanun kapsamına giren diğer konsolide hesap bilgi hizmeti ise, ödeme hizmeti kullanıcısı tarafından ödeme hizmeti sağlayıcıları (ödeme kuruluşları, finans kuruluşları, bankalar, vb. gibi) uhdesinde tutulan ödeme hesapları hakkında konsolide bilgileri sağlayabilen bir çevrimiçi hizmet olarak tanımlanabilir. Kullanıcının ödeme hizmeti sağlayıcılarındaki hesap bilgileri konsolide şekilde online olarak müşteriye sunulmaktadır. Hizmet sağlayıcı kullanıcının hesap verilerini temin eder ve birleştirir, gerekirse analitik raporlar oluşturur, böylece müşteriler finansal durumlarını tek elden görebilir ve yönetebilir.

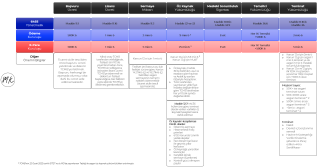

Günümüzün popüler diğer bir kavramı da “Açık Bankacılık”. 6493 sayılı Kanun kapsamına giren ve yukarıda bahsettiğim ödeme başlatıcı hizmet sağlayıcı ve hesap bilgileri servis sağlayıcı konuları ile beraber açık bankacılık finansal hizmetler noktasında fiilen uygulamaya geçmektedir. Elbette, bankalar tarafından bir süredir sunulan açık bankacılık kapsamında birtakım servisler bulunuyor, kısaca API (application programming interface) adı verilen bu servisleri sunan bazı bankaları ve sundukları API adetini aşağıdaki tablodan da görebilirsiniz:

Açık Bankacılık uygulamalarının birçok olumlu etkisinden bahsedebiliriz. Özetlersek; bankaların “rekaberlik” çerçevesinde düşen maliyetler ve artan karlılıklarına pozitif etkisi olmaktadır, diğer yandan ödeme hizmetleri ve e-para piyasasına da hacim ve ölçeklenme bakımından etkisi olumlu olacaktır. Finansal hizmetlerin tabana yaygınlaşması, kayıt dışı ekonominin düşürülmesi, bankacılık hizmetlerinden faydalanamayan kitlelerin ekosisteme dahil edilmesi diğer bazı olumlu etkiler olarak sayılabilir. Keza iş birliklerinin artması, ki bankalar ile e-ticaret platformları, fintek firmaları, teknoloji şirketleri, perakendeciler ve üreticiler dahil sayısız işyerleri de iş birliği fırsatlarından yararlanacaklardır.

Öte yandan unutmamak gerekir ki; PISP ve AISP kapsamında sunulacak hizmetler elbette 6491 sayılı Kanuna tabii olacağından lisans gereksinimi vardır, ayrıca TCMB’nin yayınlaması beklenen ikincil düzenlemelerine de uymak zorunda olacaklardır.

Peki, ödeme hizmeti ve konsolide hesap hizmeti sağlayanları lisanslama sürecinde ve lisanslı bir kuruluş olarak neler bekliyor? Halihazırda lisanslı ödeme ve e-para kuruluşlarının da çok iyi bildiği konuları başlıklar halinde tekrar burada vurgularsak;

-Asgari sermaye ve sermaye bazlı risk limitleri,

-Yönetim ve organizasyon,

-Risk yönetim sistemi,

-Muhasebe raporlama sistemi ve bağımsız denetim,

-İç Kontrol sistemi,

-Etkin bilgi teknolojileri alt yapısı.

6493 sayılı Kanun’da yapılan diğer bazı değişiklerin neler olduğuna keza bir göz atalım. Bunlar; ücret ve komisyonlar, meslek kuruluşu ve idari para cezalarıdır. Yeni düzenleme ile BDDK’dan yetkiler TCMB’ye devredilmişti, buna göre ücret, komisyon ve diğer maddi hususlarda tavan belirleme yetkisi de artık TCMB’dedir. Diğer husus, halihazırda lisans almış ya da lisans alacak ödeme kuruluşları ile e-para kuruluşları kurulacak mesleki birliğe (yeni faaliyete geçenler için en geç 1 ay içerisinde) üye olmak zorundadırlar. Son olarak, idari para cezalarının sayısı ve tutarları da ciddi oranda yükseltilmiştir.

Sektörün, TCMB’ye yetki devri sonrasında otoritenin hazırlamasını ve yayınlamasını beklediği ikincil düzenlemeler de mevcuttur. Bunların 2020 Kasım ayına kadar yayımlanması beklenmektedir, tabii pandemi döneminde olduğumuz gerçeğiyle değerlendirildiğinde bu sürenin uzaması da muhtemeldir. Beklenen ikincil düzenlemeler ana hatlarıyla şu konularda olması değerlendirilmektedir;

-Ödeme başlatıcı hizmet sağlayıcıları ve hesap bilgi hizmet sağlayıcılarının kuruluş ve faaliyet düzenlemesine ait detaylar,

-Ödeme hizmeti faaliyetlerinin kapsamının belirlenmesi,

-Risk yönetimi, bilgi güvenliği ve iş sürekliliğine dair standartlar.

Son olarak, Türkiye’de kripto paralar ilişkin birtakım düzenlemelerin hayata geçmesi beklendiği açıktır. Birçok kripto borsası halihazırda faaliyetlerini sürdürmektedir. Ayrıca kripto para cüzdanları ve ödeme aracı olarak kullanımına dair uygulamalar ise yurtdışında mevcut olmakla beraber, Türkiye’de de denemeleri görülebilmektedir. Konuyla ilgili resmi otoriteler elbette SPK, TCMB, BDDK, MASAK ve Maliye Bakanlığı’dır, eşgüdümlü ve yetkin bir çalışma ile gerekli mevzuat temelinin inşa edilmesi ve uygulamaların iç pazarda da etkin ve yaygın şekilde hayata geçtiğini görmemiz mümkündür. Regülasyonların hızı bakımından ele alındığında ise yakın zamanda görmemiz elbette zordur. Beklenecek düzenlemeler ise ana başlıklar halinde şunlar olabilecektir; lisanslama, sermaye gereksinimi, kurumsal yönetim, iç sistemler ve AML vb. gibi iç-dış uyum süreçleridir.

Türkiye ödeme sistemleri alanında girişimlerin artması ve lisans alan kuruluşların çoğalması ile beraber rekabetin artarak finansal tüketiciler lehine maliyetlerin düşeceğini öngörebiliriz. Diğer taraftan, artan rekabet ile ürün ve uygulamalarda farklılaşarak piyasada güçlü bir oyuncu olmak ve kategori sahiplenmek bakımından Türkiye ödeme sistemleri oyuncularının, geçmişte özellikle 2000 yılı başından itibaren bankaların üstlendiği öncü kuruluşlar misyonunu yeni bir seviyeye taşımak üzere üstleneceğine inanıyorum.

Pandemi döneminde evde kalın, sağlıklı kalın. Sevgi ve saygılarımla…