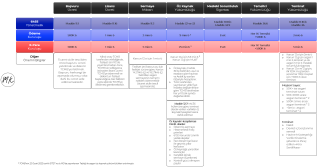

Hangi Bankacılık?

Etrafımızda sürekli duyarız; internet bankacılığı veya mobil bankacılık hizmetlerimizden faydalanın, dijital bankayız, online işlemlerinizde bankamız her an yanınızda, banka yerine e-para var, vb. gibi. Bunlar haricinde neo-bank, challenger-bank, vb. gibi yeni kavramlar da -özellikle finans sektöründe görevli iseniz- sürekli karşımıza çıkar oldu. Peki bu kavramları gerçekten anlıyor ve ne demek olduklarını biliyor muyuz? Acaba kavramları karıştırıyor olabilir miyiz? Bu kavramlar tam olarak neyi ifade ediyor gelin birlikte açıklamaya çalışalım ve bir nebze olsun kavramların altını doldurabilirsek ne mutlu bizlere 🙂

Şimdi, sırasıyla şu kavramları maddeler halinde açmaya çalışalım;

Online Bankacılık

Mobil Bankacılık

Dijital Bankacılık

Challenger Bank

Neo Bank

E-Para

Online Bankacılık

Online bankacılık; bir bankanın veya finansal kurumun müşterilerine, temel bankacılık işlemlerini internet üzerinden (genellikle bankanın web sitesi ile) gerçekleştirmelerini sağlamak üzere sunulan bir servis kanalıdır.

Online bankacılık temelde fiziksel şubeden müşteri ilişkisinin başlaması ile kurgulanır.

Online banking = internet banking = E-banking = Virtual banking

Mobil Bankacılık

Online bankacılık aracılığıyla sunulan ürün, servis ve hizmetlerin mobil cihazlar (iPhone, iPad, vb akıllı cihazlar) üzerinden bir uygulama yardımıyla servislerin aynı şekilde –fakat mobil müşteri deneyimi ile- sunulmasıdır.

Bankacılık lisansına sahip finansal kuruluşların şube ağı ve online bankacılık kanalları yanında müşterileri için açtıkları ek bir kanaldır.

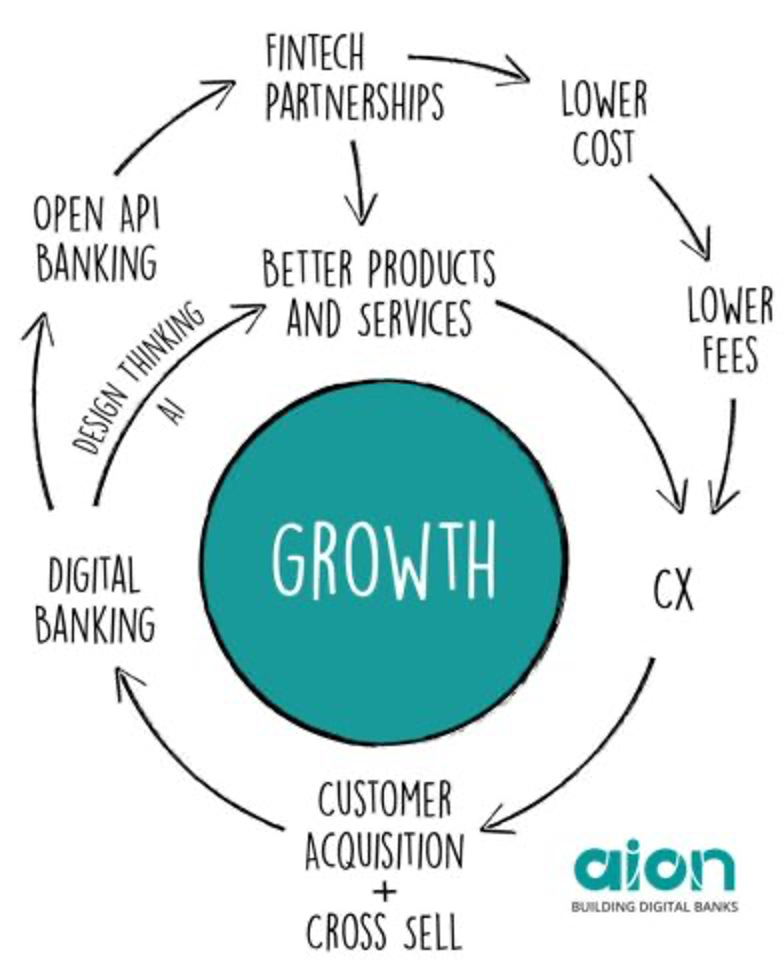

Dijital Bankacılık

Bankacılık ürün, servis ve hizmetlerine yenilikçi teknolojilerin uygulanmasıdır.

Müşteriye sunulan ürün, servis ve hizmetlere ilişkin bankanın ön yüzü ile arka sistemler arasındaki tüm adımlarda otomasyonun sağlanmasıdır.

(Temel mevduat toplama ve kredi vermenin ötesinde) büyük veri, analitik yaklaşımlar ve yapay zeka başta olmak üzere teknolojilerin uygulanması ile müşteri deneyiminin sürekli geliştirilmesidir.

Online başlatılıp online bitirilecek (genellikle mobil uygulamalar üzerinden) şekilde tüm müşteri ilişkisinin (herhangi bir şube vb. ziyaretine gerek olmadan) kurgulanmasıdır.

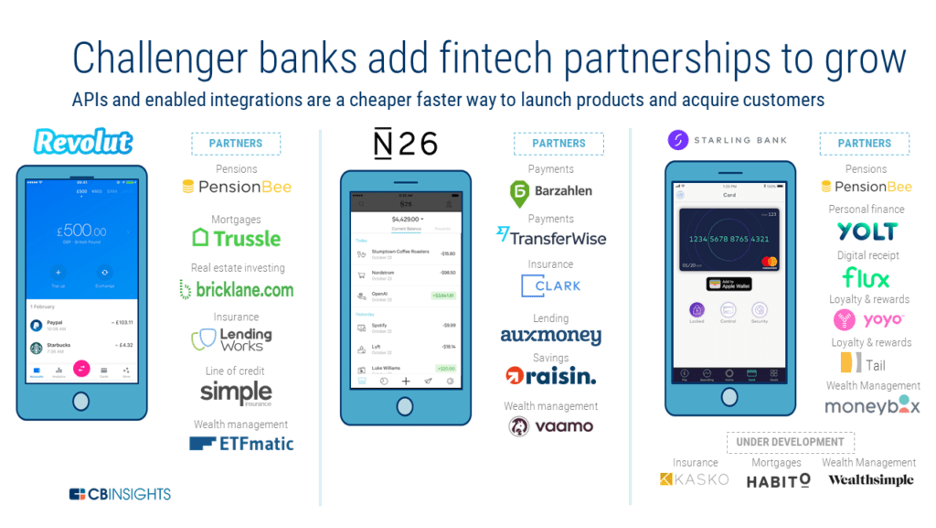

Challenger Bank

Genellikle geleneksel bankaların/büyük bankacılık gruplarının kurduğu “online-only” bankalardır.

Geleneksel bankacılığın maliyetlerinden kurtulmak için açılmaktadır (şube, operasyon, personel, lojistik, vs.).

Bankacılık faaliyetinde bulunmak için gerekli mevzuatlara uyum ve lisans şarttır.

Deposit (mevduat) izni genellikle vardır.

2010 yılında Metro Bank, 100 yıldan sonra UK’de lisans alan ve 150 yıl sonra şube açan ilk banka olmuştu (düşük şube sayısına sahip).

Örnek: ATOM Bank (vadesiz hesap ve konut kredisi sunuyor, sadece app-based), N26 (sadece app-based), Monzo (sadece app-based).

Neo Bank

Neo-bank; online banka, yalnızca internet bankası veya dijital banka olarak da tariflenir.

Geleneksel bankacılık gibi fiziksel şube ağları olmadan, yalnızca çevrimiçi online olarak çalışan bir tür doğrudan bankadır.

Geleneksel bankacılığa karşı ve daha çok finansal teknoloji (Fintek) şirketlerinin sunduğu finansal hizmetler bütünüdür.

Bazı bölge ve ülkelerdeki mevzuatlar doğrultusunda yasal lisanslamalar gerekebilir.

İki yöntemle faaliyetlerini yürütür; (1)Kendi bankacılık lisansı ile (2)Bir banka ile partner anlaşmasıyla.

E-Para

Bir sistemde parasal değerin elektronik olarak tanımlanmasıdır.

Sisteme üye kişiler arasında elektronik değer el değiştirebilir (sadece dijital kayıtların güncellenmesi).

Elektronik değeri gösteren ürünler fiziksel temelli (ön ödemeli kartlar) veya yazılım temelli (web/mobil uygulamalar) olabilir.

Bankalar, ön ödemeli kart ihraç edenler, mobil/dijital cüzdanlar elektronik ortamda değer saklayabilir, para (fiat currency) saklama (bakiye yükleme) kabul edebilir ve fon transferine izin verebilirler, ancak e-para şirketleri;

· Kabul ettikleri fonları bir bankada tutar,

· Tuttukları fonları yatırım, ticaret, vb amaçlarla kullanamaz,

· Kredi veremez,

· Fonlar genelde sigortalanmaz, kanun/mevzuat kapsamında denetimlerle korunur.

Uygulamada kağıt para kullanılmaz, e-para’nın amacına göre uygulama alanlarında elektronik-para değer transferi için kullanılır (para transferi, ödemeler, tahsilatlar, vb.).

Bankalarda mudilere ait mevduatlar genellikle sigortalıdır/garantilidir (belli meblağa kadar), e-para şirketleri ise mevduatı (cüzdana/hesaba yüklenen bakiyeler) başka bankada tutmaktadır.

Umuyorum yukarıdaki açıklamalar bankacılık türlerini daha anlamanız için ufak çaplı dahi olsa bir çeşit rehber olur ve işinize yarar.

Sevgilerimle.