Mobil Cüzdanlardan Süper Cüzdanlara

Günümüzde "cüzdan" dendiğinde, toplumsal genel algıları bir kenara bırakırsak, uygulama mağazalarından akıllı cep telefonlarımıza indirdiğimiz dijital akıllı cüzdanları artık anlıyoruz denilebilir.

Mobil cüzdanlar son yıllarda finansal tüketicilerin sadece paralarını yönetmelerini değil aynı zamanda harcama alışkanlıklarını da değiştirmeye çok güçlü birer aday oldular. Mobil cüzdanlar üzerinden gerçekleştirilen finansal işlemler üstelik bunlarla da sınırlı değil. Para transferlerinden faturalarımızı ödemeye borç alıp vermekten ulaşım sistemlerinde kullanımına kadar birçok finansal işlemi yapmak artık çok daha mümkün hale geldi.

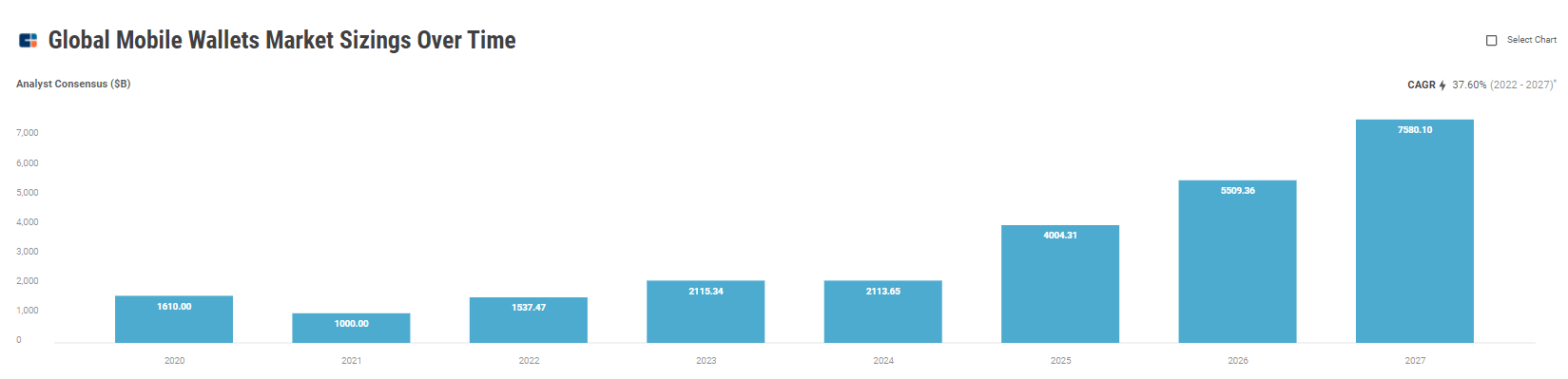

Bununla beraber, mobil cüzdanlar dünyanın en hızlı büyüyen alanlarından biri haline geldi. CB Insights Industry Analyst Consensus'a göre mobil cüzdanlar pazarı şu anda yaklaşık 1 trilyon dolar değerinde ve 2027 yılına kadar 7 trilyon doların üzerine çıkacağı tahmin ediliyor.

Peki mobil (veya dijital) cüzdanlar neden bu kadar önemli?

Mobil (dijital) cüzdanlar, insanların gündelik finansal yaşamlarının neredeyse her bölümünü yönetme şeklini ve davranışını değiştiriyor.

Giderek artan sayıda pek çok firma (ki buna ülkemizde lisans almış çoğu elektronik para şirketi de dahil), çok çeşitli ödeme, bankacılık, kredi, yatırım ve sigorta ürünlerini tek bir platformda birleştirerek finans ile ilgili her şey için başvurulan bir uygulama olmaya çalışıyor.

Diğer yandan, mobil cüzdanların güvenilirlik (ve pek tabii güvenlik), üst düzey kullanıcı deneyimi ile kapsayıcı birçok finansal hizmeti sunma becerisinin olması, mobil cüzdanların bireylerin günlük yaşamları üzerinde önemli bir etkiye sahip olmasını sağlayabilecektir.

Neden şimdi?

Finansal müşteriler giderek tüm finansal ihtiyaçlarını ve beklentilerini tek elden yönetmeye çalıştıkça, dijital mobil cüzdan alanındaki yenilikler de bu müşterilerin kolaylık, otomasyon ve kişiselleştirme talepleri ile şekillenmektedir.

Öte yandan, Covid-19 salgını temassız ödemelere ve kimlik çözümlerine olan ihtiyacı de hızlandırdı. Bu da başta ödemeler alanı olmak üzere bankacılık ve diğer finansal hizmetler kategorilerinde mobil çözümlerin giderek daha fazla benimsenmesine neden oldu.

Ayrıca, finansal hizmet sunan mevcut oyuncuların odağında artık finansal servisler ve daha fazlası için hemen her şeyin mobil cüzdanlar aracılığıyla müşterilerine sunulması yönünde bir yol haritası da var görünüyor.

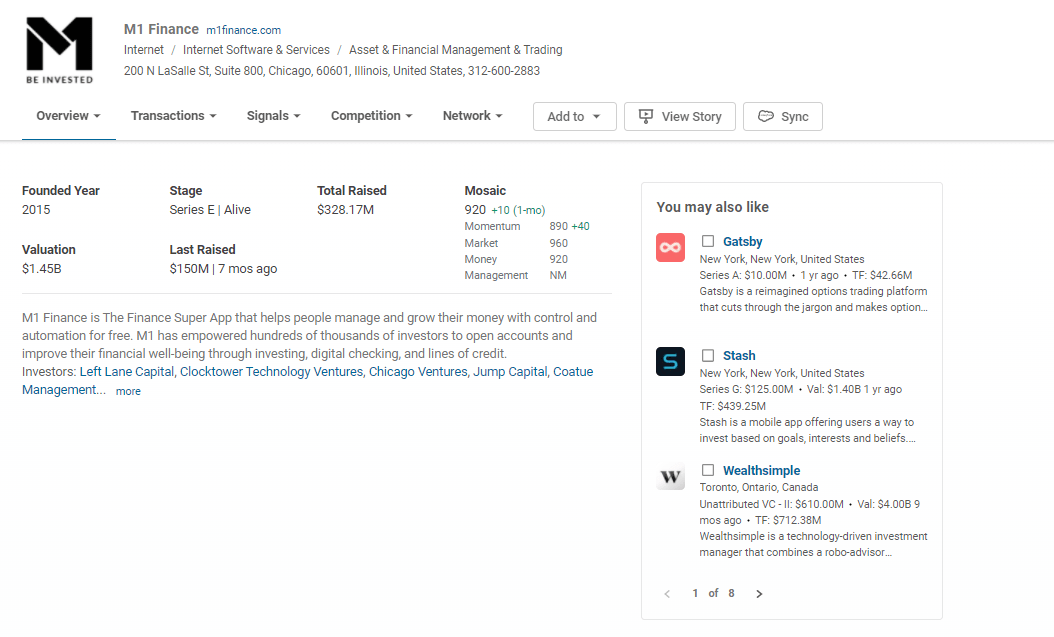

Mobil cüzdanların geleceği büyük ölçüde SoFi, Venmo, MoneyLion, Block, M1 Finance ve Revolut gibi kullanımı kolay, mobil uyumlu platformlar sunan fintech oyuncuları tarafından şekillendiriliyor. PayPal ve Apple gibi teknoloji devleri de para yönetimi uygulamaları olmayı hedefliyor ve geniş kullanıcı ağlarından, marka tanınırlığından ve UX uzmanlığından yararlanarak kullanıcılar arasında ilk tercih edilen olmayı hedefliyor.

Süper Cüzdanların Yükselişi

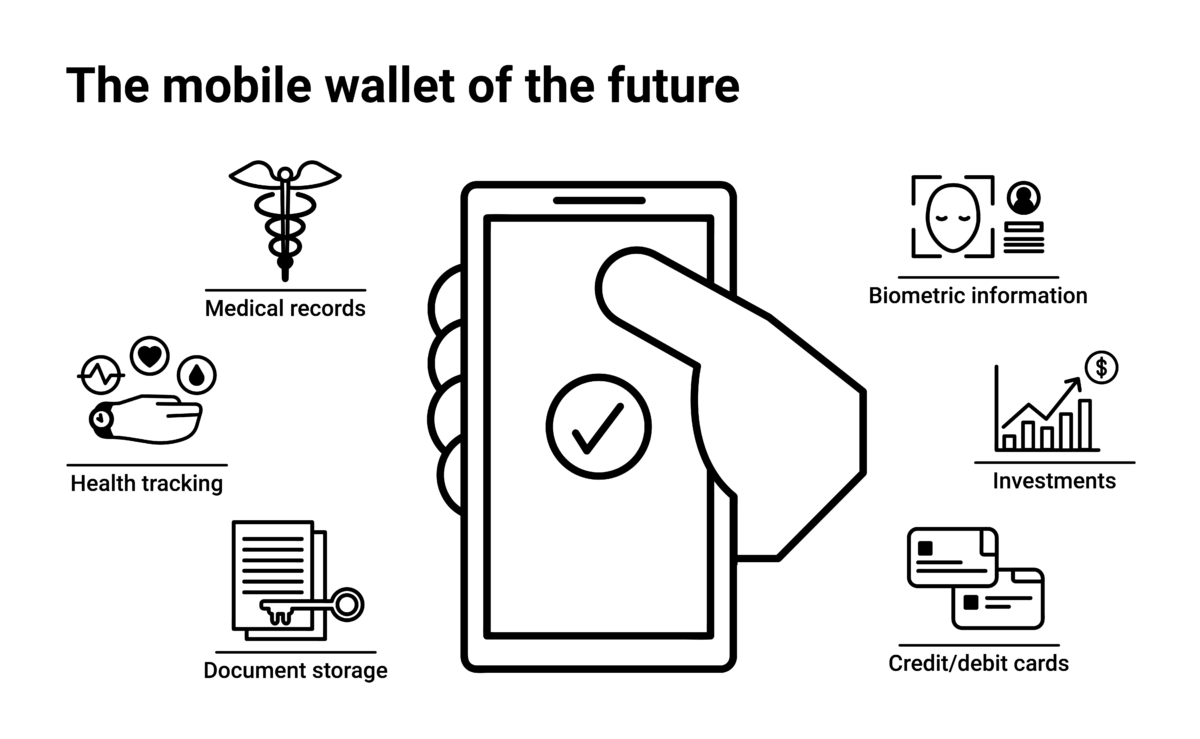

Malumunuz, geleneksel fiziksel cüzdanlar öncelikle ödeme yapmak, kartlarımızı ve nakit paramızı taşımak içindir. Diğer yandan, dijital “süper cüzdanlar”, kullanıcılara çok daha geniş bir finansal servis ve hizmet yelpazesine erişim imkanı sağlıyor. Kullanıcılar elbette halen ödeme yapabilirler, ancak yatırım yapmaya, krediye başvurmaya, finansal/banka hesaplarını takip etmeye ve daha pek çok şeye de yardımcı olabilmektedirler.

Süper Cüzdan Ne Demektir?

Günümüzde mobil cüzdanlar, özünde mevcut finansal hesapları düzenlemenin bir yoludur. Standart mobil cüzdan, kredi kartları, banka kartaları, ön ödemeli kartlar, sadakat kartları ve banka hesap bilgileri için güvenli, sanal bir depolama alanı olarak çalışır.

Ancak ödeme alanları, kanalları ve yöntemleri geliştikçe, artan sayıda dijital cüzdan tek işlevli uygulama yaklaşımının ötesine geçerek krediler, sigorta, yatırım ve dijital bankacılık gibi ödemeleri kolaylaştırmanın ötesine geçen finansal özellikler de ekliyor.

Farklı ve yenilikçi özellikler, oyuncuların zaten kalabalık olan mobil cüzdan pazarında kendilerini farklılaştırmasına ve bir kullanıcının telefonunda öne çıkan bir ödeme uygulaması olmasına yardımcı olabilir.

Sonuç; piyasa giderek daha fazla finansal süper uygulama veya süper cüzdan dediğimiz bir modele evriliyor: kullanıcıların ödemeleri, tasarrufları, yatırımları, kriptoyu, bütçeleri, kredileri, sigortayı ve daha fazlasını tek bir yerden yönetebildiği bağlantılı bir ekosistem.

Pazara İlk Girenler

Asya bölgesi, başarılı süper uygulamalara dönüşen bir dizi dijital cüzdan ile bu trend için bir merkez haline geldi - ödemelerin ötesinde yemek teslimatı, taksi çağırma, restoran ve otel rezervasyonu ve hatta oyun oynamayı dahi içeren çeşitli özelliklere sahip mobil cüzdanlar görebiliyoruz.

En iyi bilinen örnekler, Çin'de dijital cüzdan olarak başlayan ve daha sonra eklenen hizmetlerle geniş ödeme altyapılarından yararlanan son derece popüler AliPay ve WeChat uygulamalarıdır. Bugün her iki uygulama da yiyecek ve giysi satın almaktan sigorta ve hisse senedi satın almaya kadar çok çeşitli günlük işlevler için kullanılabilmektedir.

Asya dışında, bir dizi Avrupalı fintech şirketi de benzer bir strateji izliyor. Paris merkezli Lydia, dijital cüzdan kategorisinde bir P2P ödeme platformu olarak başladı, daha sonra banka kartları, IBAN'lar ve kişisel kredilerin yanı sıra hisse senedi ve kripto alım-satımı gibi hizmetleri müşterilerine sunmaya başladı. Şirket, Aralık ayında 100 milyon dolarlık bir C Serisi turunu tamamladı ve resmi olarak 1 milyar dolarlık bir değerleme ile "unicorn" statüsüne ulaştı. Bu arada, İngiltere merkezli rakip Revolut (kendini "küresel finansal süper uygulama") olarak tanımlıyor ve dünya çapında 20'den fazla ülkede benzer bir finansal ürün ve hizmet yelpazesi sunuyor. Şirket, süper uygulamasını Mart 2020'de ABD'de piyasaya sürdü ve 1 yıl sonra resmi bir banka lisansı için başvurdu.

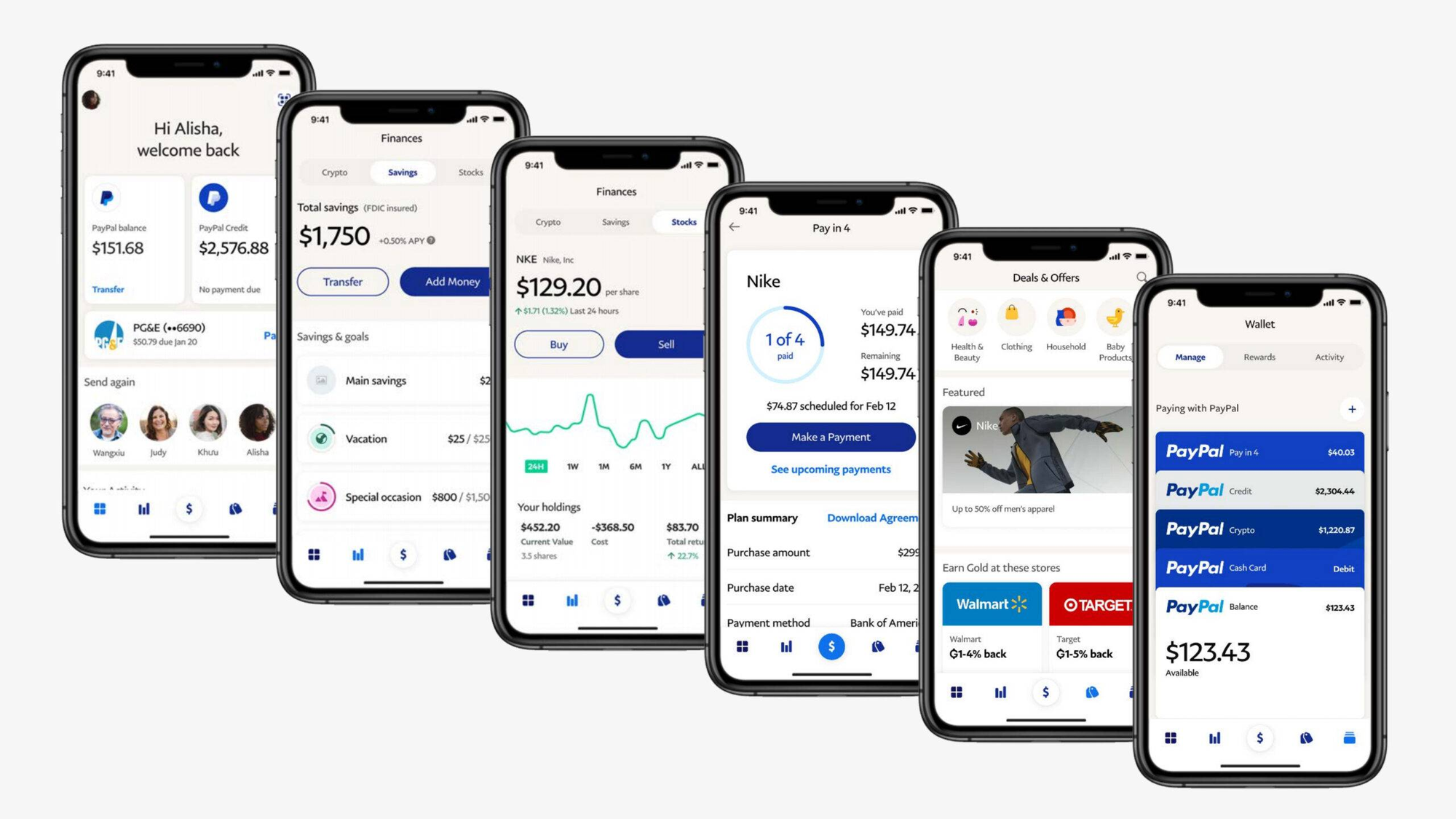

ABD'de birkaç fintech şirketi süper uygulama iş modelini test ediyor. Bu hamleler, yakında burada sert bir rekabet olabileceğini işaret ediyor. Burada iyi bilinen bir örnek, 2021'de ABD'de bir finansal süper uygulamanın kendi sürümünü başlatan ve WeChat ve AliPay gibi diğer devlerin topraklarına kasıtlı bir adım atan PayPal'dır. PayPal uygulamasının mevcut mobil cüzdanı, P2P ödemeleri ve hayır kurumu bağışı özelliklerine ekleyerek, aşağıdakileri de içeren bankacılık ve kişisel finans hizmetlerini de müşterilerine sunmaya başladı:

- Synchrony Bank Financial ile ortaklaşa yüksek getirili tasarruf hesapları

- Kullanıcıların faturalarını takip etmelerine, incelemelerine ve ödemelerine yardımcı olan bir fatura yönetimi aracı

- Kullanıcıların maaş çeklerine 2 gün erken erişmesine yardımcı olan yeni bir doğrudan para yatırma özelliği

- Kredi erişimi ve BNPL teklifleri

- Hediye kartı ve ödül teklifleri

- Sadakat ödülleri sunan uygulama içi alışveriş işlevi

- Kripto alım/satım

PayPal, ödemeleri, bankacılığı, kişisel finansı ve e-ticareti tek bir platformda birleştirerek, kullanıcıların ihtiyaç duymayacağı veya ayrılmak istemeyeceği uçtan uca bir finansal ekosistem oluşturmayı hedefliyor.

Z kuşağı dostu bir PayPal yan kuruluşu olan Venmo da benzer bir yol izliyor. Venmo, satın alınmasından bu yana bir nakit hesabı, bir banka kartı, bir kredi kartı, doğrudan para yatırma, mağaza içi QR ödemeleri, alışveriş, kripto yatırımları ve bir sürü başka özellik sunmaya başladı.

Diğer Fintech'lerden SoFi, MoneyLion, M1 Finance ve Block (eski adıyla Square) de gözlerini süper uygulama durumuna dikti. SoFi bir öğrenci kredisi finansman şirketi olarak başladı ve daha sonra bankacılık, yatırım, sigorta ve kredi ürünlerini tanıttı. MoneyLion, bankacılık ve yatırım sunmak için kredi teklifleri sunmayı bıraktı. Yeni Block uygulaması, P2P transferleri ve Cash App platformunda alım satım, AfterPay satın alımı yoluyla borç verme ve ticaret platformu Square'deki ödemeler dahil benzer bir dizi hizmeti birleştiriyor.

ABD merkezli süper uygulamaların sayısının önümüzdeki birkaç yıl içinde artması beklenirken, en iyi süper uygulama olma arayışında, fintech'ler, eski oyuncular ve büyük teknoloji firmaları arasında ortaya çıkan sert rekabetin körüklediği uzun bir yolculuk bizleri bekliyor gibi görünüyor.

Süper Cüzdanların Ne Gibi Etkileri Olabilir?

Süper uygulamalar, önümüzdeki 10 yılın baskın fintech stratejisi olacak ve tek işlevli fintech uygulamalarının yanı sıra eski finansal oyuncular içinde büyüyen bir tehdit oluşturacaktır.

Fintech tabanlı süper uygulamalar, benzer işlevsellik oluşturmak için geniş kullanıcı ağlarından ve ürün ekosistemlerinden yararlanacak olan Apple ve Google gibi teknoloji devlerinden önemli bir rekabet görecektir.

ABD'deki ilk birkaç süper uygulama büyük olasılıkla finansal hizmetlerle sınırlı olacak, yani Asya merkezli benzerlerinin aksine bu platformlar yemek teslimatı, otel rezervasyonu veya sosyal medya sunmayacak görünüyor.

Ülkemizde ise halk arasında dillendirilen bir kavram bugünlerde finansal sektörde sıkça sohbet konusu olmaya başladı! "Kuyumcu Çarşısı" durumu yani aynı iş modeline sahip birçok ödeme ve elektronik para şirketinin benzer finansal hizmetleri sunmak üzere pazardaki konumlanmalarını ifade ediyor. Benzer veya aynı iş modeline sahip hizmet sunan firmaların modelin ve pazarın doğası gereği birleşmeleri ya da satın almalar yoluyla devrolmaları gayet olası görünüyor. Bundan kaçınmanın muhtemel en bariz yolu, finansal hizmetleri çeşitlendirmek, farklılaştırmak ya da hedef kitleyi/hedef pazarı yeniden analiz edip belirlemekten geçiyor. Elbette bu, kolay ve hızlı bir pivot olmayacaktır. Başta yönetim olmak üzere hissedarlardan başlayan ve organizasyonun tümünü kapsayan bir kültürel değişimi, stratejinin inşasını ve uygulanmasını içeriyor. Ölçeklenme ve globalleşme amacını ortaya koymak, önce içinde bulunulan pazarda öne çıkan bir "süper cüzdan" olmak ve ardından "süper app" olmaya doğru evrilerek bölgesel ve nihayetinde global bir markaya doğru yolculuğun yol haritasının dantel gibi işlenen bir stratejiye dökülmesi elzemdir. Hiç kolay değil elbette, ancak global örneklerine bakınca yapıl(a)mayacak bir iş de değil! Sektörümüzün buna dair deneyimi, bilgi birikimi ve uzmanları mevcut. Kamu otoritesinin de bunu destekleyecek politikaları ve regülasyon temeli de atılmış durumda ve inşası da devam ediyor. Sektörümüz adına güzel günler göreceğiz.

İyi bir hafta dilerim, sevgi ve sağlıcakla kalın.

Kaynaklar: