BNPL vs. Kredi Kartı

BNPL yani 'Buy Now Pay Later' ya da Türkçe çevirisi ile ŞASÖ yani 'Şimdi Al Sonra Öde' ödeme yöntemi ile kredi kart ödemelerinin arasındaki farkı kimi zaman çözmek zor gelebilir. Yani kredi kartı ile yaptığınız bir ödeme işlemini de ekstre kesimi takiben son ödeme tarihinde ödeyebilirsiniz ya da taksitli bir alışveriş yaptıysanız vadesi geldikçe taksitlerini ödeyebilirsiniz. Her durumda şimdi alıp sonra ödeme yapmaktasınız.

Peki BPNL (ya da ŞASÖ) ile arasındaki temel farklar nelerdir? Gelin kısa maddeler halinde özetleyelim bu farkları!

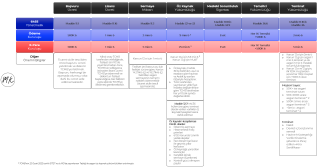

İki ödeme yöntemi arasındaki temel farkları beş başlık altında ele alabiliriz.

Bunlar;

- Tanım

- Ücret

- Kolaylık (ya da Kullanışlılık)

- Şeffaflık

- Faydalar/Ödüller

1. TANIM BAKIMINDAN

Bir BNPL uygulaması kapsamında gerçekleşen bir alışveriş sırasında peşin yapılan işleminiz, o işleme özel onaylanan alışveriş krediniz ile ödeme planı oluşturulup belirli bir vade üzerinden eşit taksitli olarak geri ödenebilir.

Kredi kartlarında ise 'Revolving Credit' yani dönerli bir kredi limiti kapsamında işlemlerinizi ödünç para alarak gerçekleştirirsiniz. Onaylanmış kredi limit tutarınız siz alışverişlerinizde kartınızı kullandıkça azalır, geri ödeme yaptıkça tekrar artar ve fakat onaylı limitiniz üzerinde aşım yapamazsanız (mevzuat gereği).

2. ÜCRET BAKIMINDAN

Bazı BNPL uygulamaları ne ücret talep eder ne de faiz vb. ilave yansıtırlar. Ya da kart faizlerinin altında rekabet etmeye gayret gösterirler. Diğer yandan, kredi kartlarında da faiz -eğer vadeli işlem yapmadıysanız- son ödeme tarihinde geri ödemelerinizin tamamını yaptığınızda işlemez, eksik ödeme yaparsanız faiz işleyecektir (tabii asgari tutarı öderseniz gecikmeye girmezsiniz, fakat faiz yine de kalan bakiyeye işleyecektir). Kart ücreti de size yansıtılabilecektir, ancak yerel mevzuatımız gereğince Bankalar ücretsiz kredi kartı opsiyonunu da sunmak zorundadırlar, dilerseniz bu tip kartları kullanarak kart ücreti ödemeyebilirsiniz.

BNPL kredilerini bir nevi kredili mevduat hesaplarında uygulanan ve artı bakiye, artı limit, acil limit, yedek limit, kurtaran limit, vs. isimlerle adlandırılan şekliyle KMH'a benzetmek mümkündür.

Bu kapsamda 2012 yılı itibariyle Türkiye'de ilk kez taksitli KMH uygulamasını hayata geçirerek o günlerden bir BNPL uygulamasını kredi kartlarına alternatif olarak uygulamaya geçirdiğimi belirtmeden geçemeyeceğim.

Uygulamanın detaylarına isteyenler buradaki linkten erişip inceleyebilir:

3. KOLAYLIK (ya da KULLANIŞLILIK)

Her üye işyeri ve e-ticaret işletmesi BNPL uygulamasını kabul etmeyebilir, özellikle kredi kartı penetrasyonunu ve uzun yıllardır TR'de uygulaması bulunan taksitli alışveriş alışkanlığını göz önünde bulundurursak. Belki de, bu alışkanlığı baz alarak BNPL'in tüketiciler tarafından çok daha çabuk adapte edilebileceğini de söyleyebiliriz. Elbette bu, BNPL ürünlerinin piyasada ne şekilde uygulanacağı, deneyimletileceği ve tüketiciler tarafından benimseneceği ile çok yakından ilgilidir.

Diğer yandan, kredi kartları ise, belirttiğim üzere çok uzun yıllardır ülkemizde başarıyla uygulamaları mevcuttur. Üstelik globale de örnek olabilmiş, case-study olarak dahi gündeme gelebilmiş örneklerle doludur. Kredi kartları alanındaki yoğun rekabet sayesinde ortaya konulan indirim ve taksit kampanyaları, ödül programları, ve daha pek çok faydaları dolayısıyla BNPL'in yaygınlaşması zor olabilir.

Ancak unutmamak gerekir ki; BNPL'i geliştiren ve iş modelini hazırlayan ekipler çoğu yerde yetenekli, vizyon sahibi, zihni açık ve tüketicileri çok iyi anlayabilen ve pazarın ihtiyaçlarını ya da beklentilerini, problemlerini çok iyi analiz eden yeteneklerden oluşuyor. Mutlaka rekabetçi, kullanışlı ve kola erişilebilen BNPL uygulamalarını göreceğimizden emin olabiliriz.

4. ŞEFFAFLIK

BNPL uygulamalarında, özellikle ücretler ve geri ödemelere dair planlar ve tüm uygulama detayları oldukça şeffaftır. Tüketici çok net algılar ve uygulamadan faydalanır. Öte taraftan, kredi kartı ücret politikaları nispeten daha karmaşıktır ve öğrenilmesi algılanması farklı yaş grupları ya da ödemelere yabancı kitlelere tarafından anlaşılması zor olabilmektedir. Elbette mevzuatlar gereği tüm ücret, masraf ve komisyonlara dair her türlü detaylar kart programlarını işletenler tarafından açık ve net bir şekilde tüketicilerin görebileceği, ulaşabileceği yerlerde sunulmak zorundadır. Ancak dediğim gibi, tüm ücret politikalarını bir araya getirdiğinizde kartlar ve diğer her türlü finansal hizmetlere dair fiyatlama politikaları bir karmaşaya neden olabiliyor. Fintek'ler bakımından ise fiyat rekabeti yoğun bir pazarda açık, şeffaf ve basit politikalar uygulamak ise bir mecburiyet olarak değerlendirilebilir.

5. FAYDALAR/ÖDÜLLER

Genel BNPL uygulamalarında ödül puan, hediye para, vb. geri kazanımlar nadiren uygulanmaktadır. Ki kredi kartlarında olduğu gibi, şayet ödül bütçelerinin önemli bir kısmının ya da tamamının üye işyerleri tarafından sübvanse edilmesi söz konusu ise uygulaması çok daha kolay olabilmektedir. Diğer yandan, kredi kartlarında ise mil programları, indirim programları, ödül para programları, ve daha pek çok faydaların olduğu ifade edilebilir.

Bu bakımdan; BNPL uygulamalarının doğrudan tüketici beklentilerini ve ihtiyacını karşılamaya odaklandığını, kart uygulamalarının ise tüketicileri programda aktif tutmak olduğunu -daha pek çok faktör olmakla beraber- özetle belirtebiliriz.

Evet dostlar, BNPL ve kredi kart programları arasındaki temel farkları yukarıdaki beş başlıkta özetlemeye çalıştım. Sürç-i lisans ettiysem affola. Eklemeleriniz veya düzeltmeleriniz olursa bana ulaşabilirsiniz.

Sevgiyle ve sağlıcakla kalın.