Fatura Ödemelerinde Yeni Dönem

Günümüzde tüketiciler (veya su, elektrik, doğalgaz, telekomünikasyon ve benzeri fatura üreten kurumların aboneleri) faturalarını görüntülemek ve ödemesini yapmak için her an erişilebilir uygulamalara, alternatif ödeme yöntemlerine ve daha yaygın kanallara ihtiyaç duymaktadır.

Faturaların daha kolay, güvenli ve istenildiği anda istenildiği kanaldan ödenebilmesi rahatlığı tüketici memnuniyetini %25 (1) oranında artırmaktadır.

Üstelik fatura üreten kurumlar açısından; kâğıt faturadan dijitale geçişin artması, ödeme yöntemleri çeşitliliğinin sunulması, tüketicinin ulaşabileceği tüm kanalların açık ve erişilebilir kılınması neticesinde gerek güvenlik riskleri gerek ödeme riskleri ve gerekse operasyon maliyetleri düşebilmektedir.

YENİ JENERASYON FATURA ÖDEME SERVİSLERİ

Finansal teknolojilerdeki evrimsel değişim ve gelişim, tüketicilere/abonelere fatura alma ve ödeme yapmaları konusunda mümkün olan en büyük esnekliği sağladı. Abonelerin çoğu artık farklı zamanlarda ve durumlarda birden çok kanal ve ödeme türü kullanıyor ve tüm kanallarda en iyi deneyimi bekliyorlar.

Sadece ödenmesi gereken miktarı değil, faturalarıyla ilgili tüm ilişkisel bilgileri de görmek istiyorlar. Anımsatıcılarla hızlı ve bilgili servisler istiyorlar. Ayrıca tüm bu beklentiler karşılığında abonelerin alacakları servis, hizmet ya da uygulamanın kullanımının kolay ve sezgisel olması gerekiyor. Esasında bu, fatura üreten kurumlara müşterilerine ulaşmanın ve onlara dokunmanın birçok yeni yolunu da sunmaktadır. Ayrıca, ödemelerde tahsilat verimliliğini artırırken, müşteri şikayetlerini düşürüp müşteri memnuniyetini ve bağlılığını da artırmaktadır.

BUGÜNÜN ABONELERİ: ÖDEMEK İSTEDİĞİ ANDA ve YERDE İŞLEM YAPMAK İSTİYOR

Günümüz tüketicilerinin, almak istedikleri faturalandırma içeriği ve ödeme yöntemleri konusunda farklı tercihleri var ve bu tercihler elbette yaşlarına, yaşam standartlarına, sosyal çevrelerine ve gelir seviyeleri gibi faktörlere dayanıyor. Bu faktörler genellikle ödeme yöntemi ve kanalı seçimlerini, ihtiyaç duydukları anda ve istedikleri tüm içeriğe sahip olma ilgilerini de belirlemektedir.

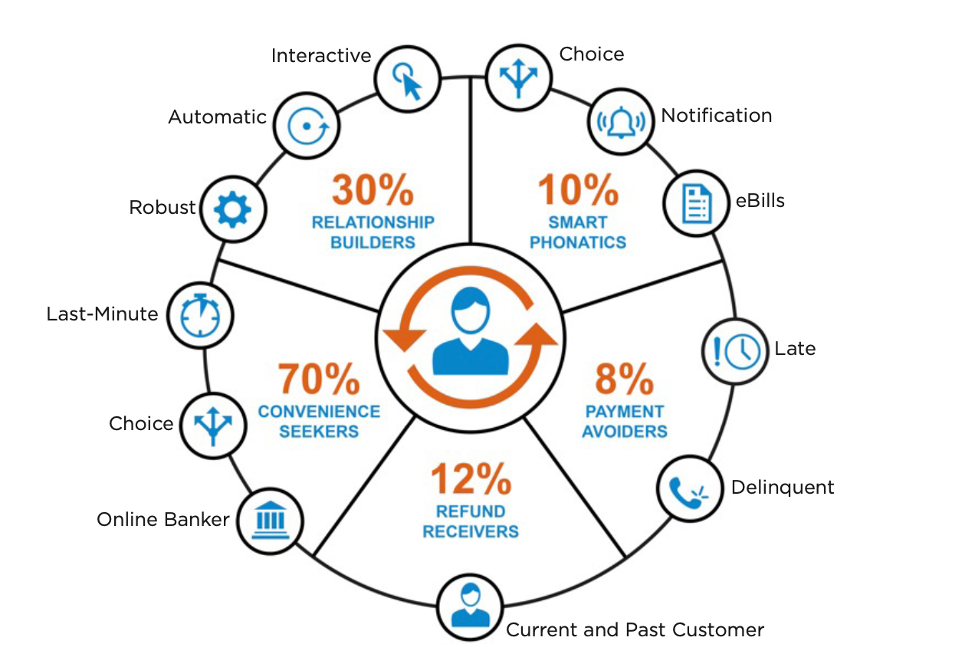

İlişki kurucular, sizinle ilişkilerine ve onlara sunulan tercih seçimlerine değer veren düzenli eBill ödeyenlerdir. Kağıtsız faturalamayı benimsedikleri için çevre dostudurlar. Ödeme sürecinin düzenli olarak otomatik ve tutarlı olmasını istiyorlar.

Fatura ödemelerine ilişkin yapılan bir araştırmaya göre kurum fatura abonelerinin önemli bir kısmı yani 70%’i kolaylık arayanlar ve faturalarını elektronik olarak ödemenin rahatlığını arayanlardır. Ayrıca, çok az çaba gerektiren bir deneyime değer veren ve genellikle yenilikçi yeni nesil ödeme yöntem ve uygulamalarını erkenden benimseyen kişilerdir.

Araştırmanın ilginç sonuçlarından biri de bu kişiler çoğu zaman faturalarını ödemek için son dakikaya kadar beklemeleridir. Bu yüzden ödeme yapmak için en geniş kanalları ve farklı ödeme yöntemlerini talep etmektedirler. Aboneler, faturalarını genellikle doğrudan kurumdan almaktadırlar, fakat ödemelerini finansal kurumlar veya Fintech kuruluşlarından ödemeyi tercih etmektedirler.

Araştırmada, "Smartphonatics" adı verilen ve en yeni nesil aboneleri temsil eden dikkat çeken bir segment daha bulunuyor. Bu segment tamamen mobil cihaz kullanıcılarıdır. Acil ihtiyaçları doğrultusunda web üzerinden veya iPhone, iPad veya Android akıllı telefon veya tablet üzerinden ödeme yapabilmek istiyorlar. Keza, bu segment de düşük çaba gerektiren bir deneyime değer veriyor ve faturaların ödenmesi gerektiğine dair bildirimler almak ve dokunmatik bir ekranda sadece birkaç tıklama veya dokunuşla kolayca ödeme yapmak istiyorlar.

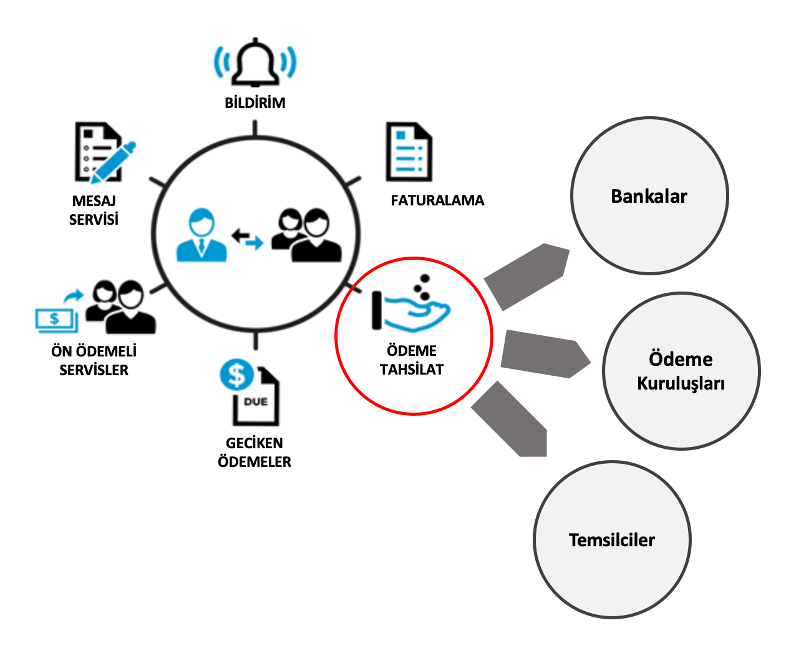

FATURA ÖDEMELERİ: BANKALAR, FİNTECH’LER VE TEMSİLCİLER

Günümüzde, Türkiye’de fatura üreten tüm kurumlar kendi iç sistemlerine sahipler ve ürettikleri faturaların tahsilatını gerçekleştirmek amacıyla vezne işletmeciliği yapmakta, banka ve PTT ile anlaşma yaparak bu kurumlar aracılığıyla kanallarından fatura tahsilatları yapmakta ya da 6493 sayılı Kanun kapsamında lisans almış bulunan ödeme kuruluşları ile birebir özel anlaşmalar yaparak bu ödeme kuruluşlarının kendi kanallarından (web, mobil, kiosk, vb.) ya da gerekli risk değerlendirme süreçlerinden geçmiş ve temsilcilik anlaşması imzalayan yetkilendirilmiş işyerleri aracılığıyla faturalar tahsil edilmektedir.

Elbette bankalar, PTT ve diğer lisanslı FinTech şirketleri neredeyse her türlü tüketici ihtiyacını karşılayabilen güvenli çevrimiçi ödeme imkanları sağlamaktadırlar. Diğer yandan, Türkiye’de “n” tane fatura üreten kurum olduğu ve diğer tarafta “n” tane banka ve FinTech olduğunu dikkate aldığımızda, “n-n” bir ilişkinin varlığı şu anda Türkiye’de kural koyucu tarafından karmaşık, doğru ve eksiksiz sektör verilerinin bulunmadığı ve risklerin önlenmesi noktasında yönetim, denetim ve gözetim bakımından zorlu bir yapıyı gözler önüne sermektedir.

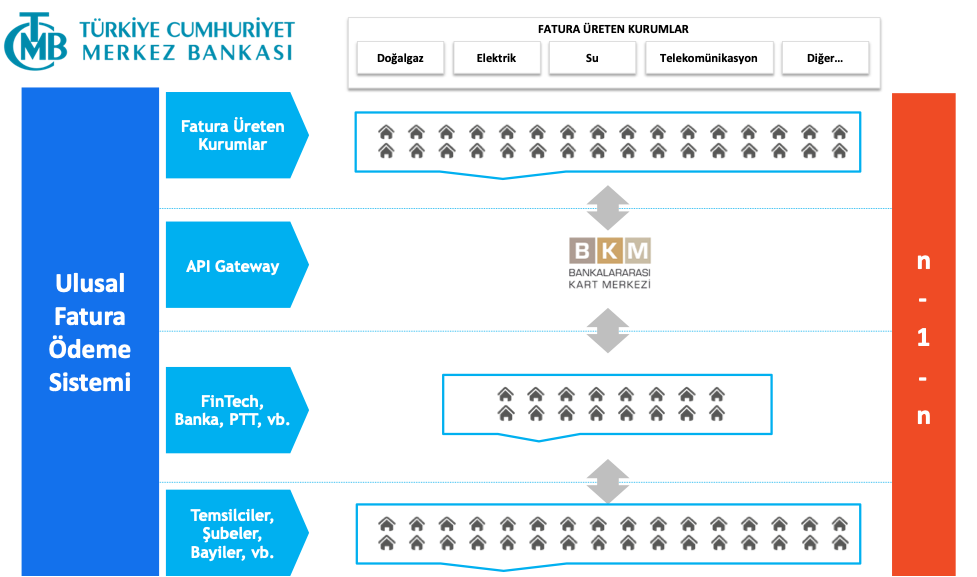

Halbuki “n-1-n” bir ilişkinin tesisi hem ülkemiz hem de kural koyucu otorite, fatura üreten kurumlar, bankalar, PTT ve Fintech’ler bakımından pazarın çok daha kolay, yönetilebilir ve izlenebilir olmasını ve üstelik geleceğe yönelik önemli kazanımlar sağlayacağı açıktır. Diğer yandan, kayıt dışılığın azalması, tüketicilere yeni nesil ödeme yöntemleri ile dijital çevrimiçi servislerin sunulması, pazarın ulusal olarak izlenebilir olması, pazarın gelişimi ve büyümesi noktasında merkezi karar alıcıların daha etkin ve stratejik politikalar üretebilmesi, denetimli ve güvenli bir pazarın tüketiciler lehine mağduriyetleri azaltması, vb. sayısız faydaların elde edileceği dikkate alınmalıdır.

Bir öneri olarak; BKM (Bankalararası Kart Merkezi)’nin ödeme sistemleri temelinde uzun yıllara dayanan tecrübesi, bilgi birikimi ve teknoloji altyapı göz önünde bulundurulduğunda “n-1-n” bir ilişkide “1” olarak konumlanabilmesi gayet mümkün görünmektedir. Üstelik, gerek “Açık Bankacılık” gerekse kartlı ödeme sistemleri için takas merkezi olarak faaliyetlerini bugüne kadar en doğru, sağlıklı ve hızlı şekilde güvenle sunması BKM’yi en ideal aday yapmaktadır. FinTech alanında, bilhassa 6493 sayılı Kanun kapsamında ödeme sistemleri pazarına yönelik yeni tanımlanan Hesap Bilgisi Hizmeti Sağlayıcı (AISP: Account Information Service Provider) ve Ödeme Emri Başlatma Hizmeti Sağlayıcı (PISP: Payment Initiation Service Provider) gibi yenilikçi API tabanlı finansal hizmetler içinde BKM’nin merkezi olarak konumlanması stratejik ve çok doğru bir yaklaşım olacaktır. 6493 sayılı Kanun kapsamında bu yeni servislere yönelik belirlenecek ulusal standartlara benzer şekilde, “fatura ödemelerine” içinde ulusal API standartlarının belirlenmesi, fatura üreten kurumların yeknesak bir standardı benimseyerek fatura tahsilatları için sundukları API’leri BKM’ye entegre etmeleri ve BKM’nin de tüm lisanslı ve yetkili ödeme kuruluşlarına tek kanaldan servis vermesi yukarıda izah edilen “n-1-n” ilişkiyi kolaylıkla tesis edecektir. Bu sayede ulusal kaynakların etkin ve verimli kullanılması, fatura kurumlarının maliyetlerini düşürmesi, pazarın ulusal olarak analiz edilebilmesi ve gözlenmesi, gerekli hallerde kural ve politikaların geliştirilmesi, pazarın güvenli ve sağlıklı şekilde büyümesinin tesisi, tüketicilerin beklentilerinin karşılanması, vb. daha birçok bakımdan faydalar elde edileceği de açıktır.

COVID-19 DÖNEMİNDE FATURA ÖDEMELERİ

2020 yılında Covid-19 salgının etkisiyle yüzleştiğimiz mevcut iklim, kurumların iş yapma şeklini de tartışmasız etkiliyor. Covid-19’un finansal etkisi giderek daha fazla gün yüzüne çıkarken, kurumların ayakta kalma mücadelesinde ve finansallarını kurtarma çabalarında tüketicilerle nasıl çalıştıkları çok daha önemli hale gelmektedir.

Özellikle ödemeler dünyasında, yaratıcı geri ödeme kanallarının zenginleştirilmesi ve aynı zamanda insanların kolaylıkla ödeme yapmak için güvenli ve yetkili platformlara erişebilmesini sağlamak her zamankinden çok daha önemli hale gelmiştir. Burada ifade edilen elbette yetkili ve lisanslı FinTech kuruluşlarıdır.

Diğer taraftan, ekonominin ne kadar hızlı toparlanabildiğinden bağımsız, insanların bu dönemi atlatması gerçekten uzun zaman alacaktır ve fatura üreten kurumların bu yüzden faturalama, ödeme kanal çeşitliliği sunması ve ödeme deneyimini ele alırken buna dikkat etmesi son derecede önemlidir. Buna göre; uzaktan ödeme kanallarının geliştirilmesi ve yaygınlaştırılması, yüz yüze iletişimin yoğun olduğu ve fiziksel kart ya da nakit ödemelerin gerçekleştiği kurum fatura tahsilat veznelerinin azaltılması, 6493 sayılı Kanun çerçevesinde lisanslanmış, denetlenebilen ve her türlü güvenlik önlemlerini alarak kontrollü hizmetler sunan ödeme kuruluşlarının etkinliğini artırmaya yönelik mevzuat, sistem ve politikaların en hızlı şekilde ortaya konulması eskisinden çok daha kritik ve acil hale gelmiştir.

Covid-19 salgının fatura ödemelerine olası etkilerini anlamak üzere geçtiğimiz Mayıs’2020 ayında ABD’de, YouGov (Brownstein Group) tarafından yürütülen “ACI Speedpay Pulse” adıyla bir araştırma yayınlandı.(3)

Araştırma, Covid-19’un hane halklarının (araştırmaya katılanların) iş durumları üzerinde çok büyük bir etkisi olduğunu gösteriyor. Bulgulara göre; %21’i geçici iş kaybı yaşamıştır, %20,1’i çalışma saatlerinin azaldığını belirtmiş ve %8,5’i ise kalıcı olarak işten çıkarıldığını bildirmiştir. Bu veriler ışığında, aylık düzenli fatura ödeyen her 4 tüketiciden 1’i faturalarını erteletmek ya da taksitlendirmek üzere abonesi oldukları kurumlarla irtibata geçmişlerdir. Öte yandan, fatura üreten kurumlar abonelerinin taleplerine hızla yanıt vermiş ve abonelerin %65,6’sını memnun edecek bir yaklaşım göstermişlerdir. Buna göre, bu memnuniyet duyan grubun %47’sine fatura ödemelerini ileri bir tarihe öteleme imkânı sunulmuş ve %34,1’ine ise bir veya birden fazla dönem ödeme erteleme olanağı sağlanmıştır.

Bu araştırma, esasında fatura üreten kurumlar ile abonelerinin salgının etkisini hafifletmek için ödeme güçlüğü gibi bir zorluğun üstesinden birlikte gelebildiklerini göstermekle beraber, 2020 yılının son çeyreğinde ve sonrasında yapılması gerekenleri de gösteriyor. Yani, fatura ödemeleri bu “yeni normal” sırasında tüketiciler için süregelen bir zorluk olmaya devam edebilecektir ve her 4 tüketiciden 1’i vadesi geçmiş faturalarla karşılaşabilecektir. Ülkemizde bu durumun sayısal karşılığı tam olarak bilinmemekle beraber nispeten daha yüksek olabilir. Özellikle, tüketicilerin finansal olarak toparlanmalarının aylar, yıllar alabileceği tahmin edildiğinde, abonelerinin finansal zorlukları ve ödeme güçlüğü çekmeleri fatura kurumları için öncelikli olmaya devam etmelidir.

Esasında, içinden geçtiğimiz bu salgın ve belirsizlik döneminin, değişen tüketici tercihleri ve davranışlarına yönelik gerçekliğe uyum sağlamak isteyen fatura kurumları, kural koyucular ve özellikle FinTech’ler için teknolojinin de nimetlerinden yararlanarak sağlıklı bir finansal ekosistemin temini ve gelişimi için fırsat olarak değerlendirmek gerekiyor.

DİJİTALİN YÜKSELİŞİ BİTTİ, ZATEN DİJİTAL DÜNYADAYIZ!

Günümüzün tüm belirsizliklerinin ortasında dijital dönüşüm, gelişmiş teknolojinin ve dijital seçeneklerin artışıyla birlikte her sektörü etkilemeye devam ediyor. Bu, özellikle tüketicilerin mümkün olan en sorunsuz deneyim için daha hızlı, daha uygun seçenekler aradıkları fatura ödemeleri söz konusu olduğunda çok daha geçerlidir.

Tüketicileri sanal ve dijital alanı her zamankinden daha fazla kucaklamaya zorlayan salgınla birlikte, artık dijital seçeneklerin yükselişinin çok ötesindeyiz ve tam anlamıyla zirvedeyiz diyebiliriz. Bu yüzden fatura üreten kurumların; vezne işletmeciliğini halen öncelikli gündem yapması, lisanslı FinTech firmalarından sadece birini kurum tahsilatları için ihale ile münhasıran çalıştırması, abonelerinin kuruma/şubesine bizzat gelip ödeme yapmalarını beklemesi, bir abonenin hizmet aldığı her bir kuruma ait mobil-web uygulamalarını ayrı ayrı kullanmaya mecbur kalması, her bir fatura kurumuna özgü farklılaşan ödeme deneyimlerine abonenin mecbur olması, 6493 sayılı Kanun kapsamında yetkili olsalar dahi anlaşabildiği/anlaşamadığı kurumlardaki farklılıklar dolayısıyla ödeme hizmetini kurumlar adına sunan FinTech ödeme kuruluşlarının abonelere yeknesak bir kurum listesini sunamıyor olması, vb. birçok başlıkta artık yenilenme, değişim ve yeni normale uyum sağlamak gerektiği açıktır.

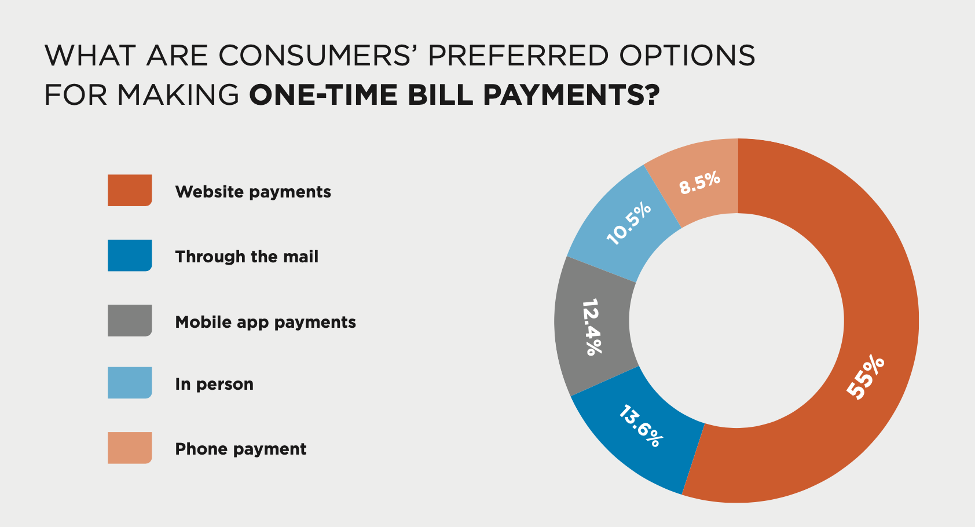

Aşağıdaki Şekil-5’e bakıldığında, zaten abonelerin/tüketicilerin dijital dünyaya zaten adapte oldukları ve ödemelerini dijital kanallardan yapmak istedikleri açıkça görülmektedir. Üstelik 6493 sayılı Kanun kapsamında fatura ödemeleri için özellikle lisanslanan ve denetlenen FinTech ödeme kuruluşlarının web-mobil odaklı çözümleri sunmaları ve bunu destekleyecek mevzuat zeminin güçlendirilmesi giderek çok daha önemli hale gelmiştir. Fatura ödemelerine yönelik lisanslı kuruluşların sadece bu işlemlere yönelik web-mobil cüzdan uygulamalarını da sunabilmesi (Kanun’un a-b bendi olmasa dahi) mutlaka sağlanmalıdır.

Bu grafikte görülen duruma benzer şekilde ülkemizde de veznelerden ödeme (özellikle Covid-19 ile beraber “yeni normal”de) azaldı denilebilir. Çağrı merkezi, IVR, vb. yöntemler yerine doğrudan web ya da mobil uygulamalar üzerinden ödemeler ise ciddi şekilde artmıştır.

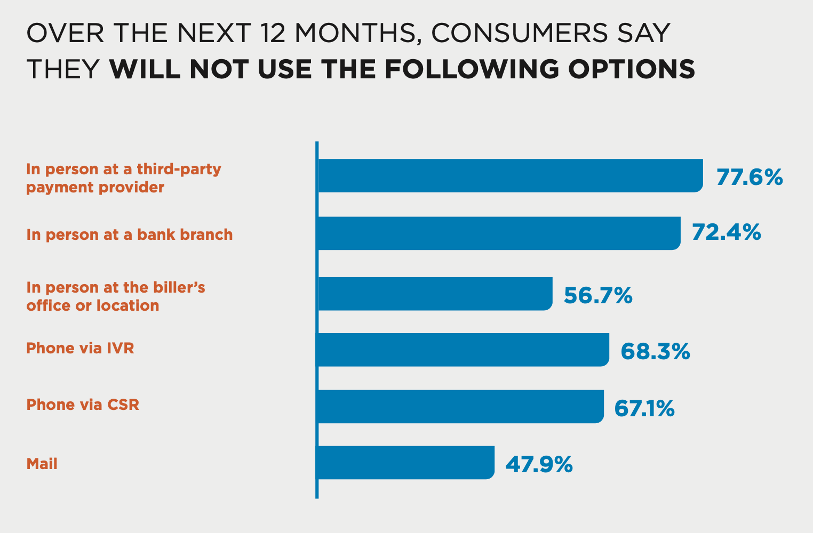

Araştırmanın çarpıcı sonuçlarından biri ise, tüketicilerin önümüzdeki bir yıl içerisinde fiziki noktalardan, veznelerde, banka şubelerinden, çağrı merkezi ya da IVR üzerinden kesinlikle fatura ödemelerini yapmak istemedikleri yönündedir (Şekil-6).

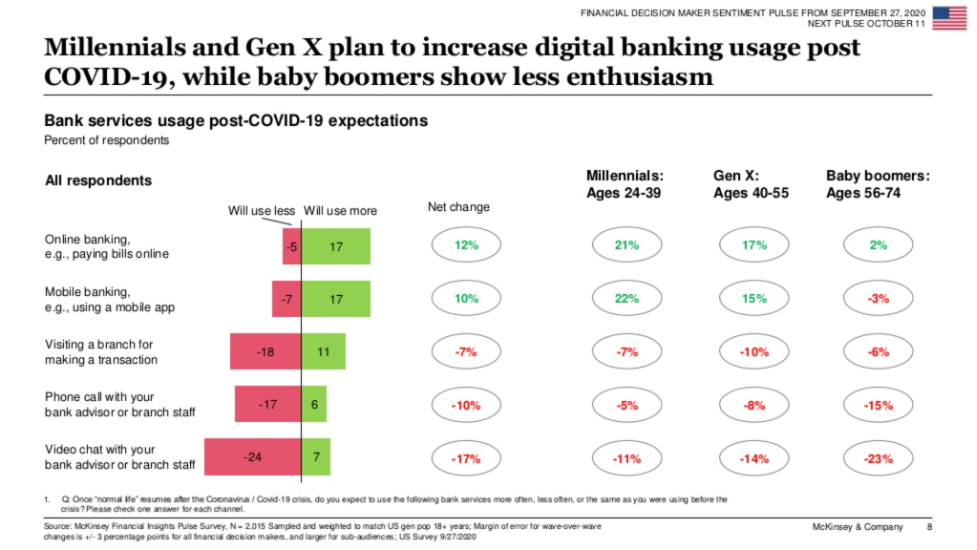

Fatura ödemelerini yapan aboneler önümüzdeki aylarda geleneksel kanallardan ödemelerini azaltacaklardır. Fatura üreten kurumlar açısından bu çok kritiktir, bu durumda herhangi bir ayrım gözetmeden 6493 sayılı Kanun ile lisanslanmış ödeme kuruluşlarının tümüne ödeme servislerini açmaları elzemdir. Keza, bahse konu ödeme kuruluşu olan FinTech’lerin sunduğu fatura ödemeleri dahil dijital seçeneklerin daha fazla öne çıkmasıyla beraber, geleneksel kanallardan hoşlanmayan tüketici sayısının artmaya devam etmesi beklenmelidir. Bu durum, McKinsey tarafından Ekim’2020 ayında yayınlanan(4) bir çalışmada da açıkça görülmektedir. Aşağıdaki grafik yeni neslin önemli ölçüde online ve mobil kanalları çok daha fazla kullanacağına işaret ediyor.

Neticede, tüketiciler geleneksel ödeme kanallarından uzaklaşıyor (veya “yeni normal” ile birlikte uzaklaşmaya zorlanıyor) ve dijital ya da mobil seçeneklere geçiş yapmaya daha istekli hale geliyor. Bu değişim devam ederken, kurumların aboneleri için genişletilmiş ödeme seçenekleri sunması ve dijital düzlemde henüz bulunmayan abonelerini eğitmesi gerekiyor. Covid-19 ile beraber artan dijital ödemeler gerçeği göz önünde bulundurularak, fatura üreten kurumların daha sorunsuz bir ödeme deneyimi sunmalarına yardımcı olabilecek 6493 lisanslı FinTech kuruluşlarına daha yakın olmaları ve bu firmalarla iş birliği yapmaları önemlidir. Diğer yandan, kural koyucu otoritelerin de sağlıklı bir dijital finansal hizmetler alanın temini için gerekli mevzuat desteğini sağlamaları, gerekirse 6493 sayılı Kanun ve ilgili yönetmelik çerçevesinde sektörün beklentilerini ve ihtiyacını dikkate alarak gerekli düzenlemeleri gündemine almasının yararlı olacağı değerlendirilmektedir.

Sonuç olarak; unutulmamalıdır ki, mobil cüzdan ödemeleri her geçen gün hızla artıyor. Mobil cüzdan kullanan her beş finansal tüketicinin ikisi sahip oldukları mobil cüzdan aracılığıyla en az bir fatura ödemektedir. Önceki yıla göre önemli bir artışla, üçte birden fazlası gelecekteki faturaları ödemek için sadece mobil cüzdan kullanmayı düşüneceklerini belirtmektedir. Mobil cüzdanların popülaritesindeki ve benimsenmesindeki artışı, diğer faktörlerin yanı sıra kolay finansal müşteri olma süreçlerine de bağlayabiliriz. Bu bakımdan, uzaktan müşteri olma ve kimlik doğrulama imkanlarını sağlayan dijital müşteri edinimi altyapılarını, FinTech’ler dahil tüm finansal hizmet sağlayıcılarının etkin şekilde sunması çok önemlidir. Mobil ödeme trendlerinin önü açıktır. Kamu hizmetleri sunan kurumlar da abonelerinin değişen ödeme tercihlerine uyum sağlama ve doğal olarak gelişme fırsatına sahiptirler. Neticede bu, her iki tarafın da yararına olacaktır.

Değişen ödeme deneyimleri, 6493 sayılı Kanun ile lisanslanan ödeme kuruluşlarıyla entegrasyonlar ve fatura ödeme kuruluşlarının sunması gereken mobil cüzdanlar gibi gerçek zamanlı dijital ödeme yetenekleri, ödemeleri ve fatura tahsilatı süreçlerini değiştirmeye devam edecektir. Fatura üreten ve nihayetinde kamu hizmeti veren kurumlar ile kural koyucuların denetleyicilerin, gelişen tüketici ödeme tercihlerini izlemesi ve finansal hizmetler endüstrisine uyarlanabilirliği benimseyerek, ödeme kuruluşlarını hem mevzuat noktasında hem de dijital hizmetler sunmaları bakımından her alanda desteklemeleri kritik öneme haizdir.

(1) “Verizon Business Assessment” survey of utility bill payment clients of ACI

(2) Aite Group, How Americans Pay Bills Survey, U.S. Census

(3) Brownstein Group, ACI SpeedPay Pulse Survey, May’2020

(4) McKinsey Financial Insights Pulse Survey, Ekim 2020, A.B.D.

- What Will It Take To Electrify (And Digitize) Utility Payments? pymnts.com

- Bill payment trends in the United States, mckinsey.com

- Utility Payment Processing Solutions, Arttha.com

- Streamline utility bill management and achieve accurate, timely bill payments, Urjanet.com

- Better Utility Payment Processing, PaymentVision.com

- “Digital payments in the utility industry: Advantages, opportunities, and the best strategies to boost them”, Doxee.com

- Bringing the Utilities Industry into a New Era of Bill Payments, ACI Worldwide

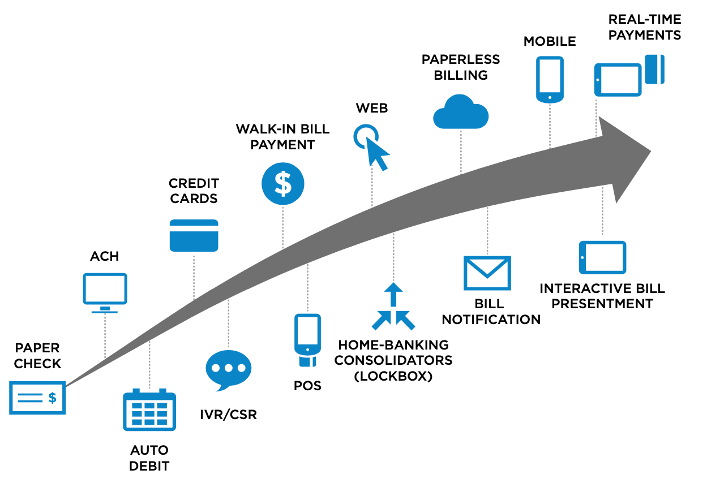

Şekil-1: Faturalama ve Ödemelerin Evrimsel Gelişimi

Şekil-2: Nerede Ne Zaman ve Ne Şekilde Fatura Ödeniyor

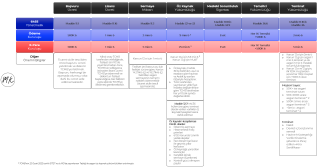

Şekil-3: Fatura Ödemeleri İlişkisi

Şekil-4: Ulusal Fatura Ödeme Sistemi Önerisi

Şekil-5: Aboneler Aylık Fatura Ödemelerinde Hangi Kanalları Tercih Ediyor?

Şekil-6: Önümüzdeki 12 Ay İçerisinde Tüketiciler Aşağıdaki Kanallardan Ödeme Yapmak İstemiyor

Şekil-7: Covid-19 Sonrası Millenials ve Gen-X Nesli Dijital Finans Kullanımını Artıracak, Baby-Boomers ise Daha Az İstekli Görünüyor