FAST (Fonların Anlık ve Sürekli Transferi) Ne Anlama Geliyor?

Türkiye Cumhuriyet Merkez Bankası (TCMB)’nin 12 Kasım 2020 tarihinde yayınladığı basın bülteni ile finans sektörümüzde yeni bir ödeme sistemi hizmeti hayatımıza girmiş oldu.

İlgili basın duyurusuna şu linkten erişilebilir;

FAST (Fonların Anlık ve Sürekli Transferi) adıyla hizmete sunulan yeni sistem ile finansal tüketicilerin farklı bankalardaki hesapları arasında gerçekleştirilen EFT para havalesi işlemleri çok daha hızlı şekilde saniyeler içinde ve üstelik 7/24 gerçekleşmesi sağlanmaktadır.

Bugüne kadar belirli saatler arasında ve sadece iş günlerinde gerçekleşen EFT işlemleri bu sayede zaman kısıtı olmaksızın istenildiği anda yapılabilir olmaktadır. Ki bugüne kadar -sanıyorum herkes aynı fikirdedir- çok geç kalınmış bir hizmet beklentisi idi. Ancak geç olsun güç olmasın, değil mi?

Kaldı ki, TCMB’nin bu girişimi öncesinde de bazı 6493 sayılı Kanun çerçevesinde lisanslı kuruluşlarca hizmete alınmış benzeri projelere de rastlamaya başlamıştık (bknz. Nöbetçi Transfer).

TCMB tarafından yayınlanan basın bültenine göre; FAST Sisteminin, 18 Aralık 2020 tarihinden itibaren pilot uygulama olarak hizmete alınması ve kademeli bir şekilde vatandaşların kullanımına açılması planlanmıştır. Ayrıca, sistemin kısa bir zaman içerisinde tüm finansal kuruluşları kapsayacak şekilde yaygınlaşması hedeflenmektedir denilmiştir. Bu son ifadeden anladığım kadarıyla, uygulamanın sadece bankaları kapsamayacağı, ayrıca finansal ekosistemin oyuncusu olan -ki buna ödeme ve elektronik para kuruluşları da dahil olmaktadır- herkesin zaman içerisinde uygulamaya dahil olacağı kanaatindeyim.

Bununla beraber; FAST sistemi ile birlikte, ödemelerin “telefon numarası”, “kimlik numarası” veya “e-posta adresi” gibi bilgiler kullanılarak daha kolay bir şekilde başlatılmasını sağlayan Kolay Adresleme Sistemi de (KOLAS) vatandaşların kullanımına sunulmaktadır. İşte bu kullanıcı deneyimi bakımından müthiş gerekli ve faydalı bir uygulamadır. Neticede IBAN numarasını akılda tutmak ne mümkün! Kopyala yapıştır şeklindeki uygulamalardan, bankaların internet ve mobil şubelerinde yer alan IBAN numaralarını kopyalamaya ya da paylaşmaya yarayan banka bazlı farklı deneyimlere sahip fonksiyonlardan veya ufak tefek post-it ya da kâğıt parçalarına bu IBAN numaralarını yazmaktan vatandaş kurtulmuş olacaktır.

Şimdi dilerseniz, uygulamaya yeni geçilmekte olan FAST sistemine öncelikle bir göz atalım ve ardından yeni KOLAS ve KAREKOD uygulamalarına bakalım.

FAST (Fonların Anlık ve Sürekli Transferi)

Adından da anlaşılacağı gibi kısaca “7x24 EFT” anlamına gelmektedir. Tutar üst limiti söz konusudur ve mesajlaşmanın saniyeler içinde yapılması hedeflenmektedir.

FAST projesi ile beraber önümüzde dönemde -orta vadede- QR karekod ile ödeme ve Ödeme İsteği (RfP-Request For Payment) gibi servislerin sisteme dahil edilmesi, kurumsal ödemelerin gerçekleştirilmesi ve ilaveten FAST’ın alışverişlerde kullanımının yaygınlaşması gibi hedefler söz konusudur.

İlerleyen dönemde -uzun vadede- ise tüm perakende ödemelerin FAST’a kaymasının ön görüldüğü anlaşılmaktadır.

FAST sisteminde;

• İşlemler 7x24 esasına göre gerçekleşmektedir.

• Üst limit ilk aşamada 1.000TL'dir.

• TCMB hariç tüm katılımcıların anlık ödemeleri desteklemesi ve hizmet taahhütlerine (SLA) uyması beklenmektedir.

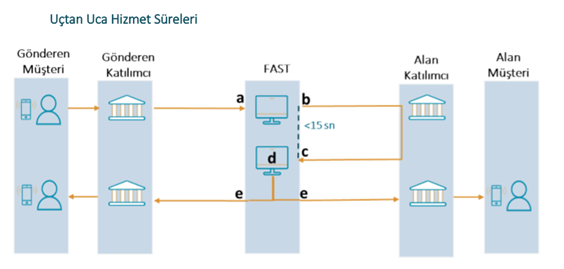

• İşlemlerin katılımcılar arasında 30 saniyede uçtan uca sonlanması öngörülmektedir.

• Fonu gönderen katılımcının FAST’a mesaj göndermesinden itibaren 25 saniye içerisinde işlemlerin FAST’ta sonlandırılması ve katılımcıların bilgilendirilmesi ile birlikte uçtan uca tüm sürecin toplamda en geç 30 saniyede tamamlanması hedeflenmektedir.

• Fonu alan katılımcının ise kendisine gelen anlık ödeme mesajını okuyup en geç 15 saniyede FAST’a olumlu ya da olumsuz teyit bildirmekle yükümlüdür.

• Gönderilen mesajın tüm bilgilerinin doğru olmasının esas alınması söz konusudur.

Burada önemli olan husus şudur, sektörde özellikle bankacıların iyi bildiği bir husus var ki o da EFT'de manual onaya düşen ödemelerin %95'i alıcı bilgilerinden kaynaklandığıdır. Dolayısıyla, alıcı bilgilerinin FAST mesajı öncesi alınması/doğrulanması kritiktir.

Öte yandan, FAST sisteminde mesajların dışında 3 adet daha sorgu servisi mevcuttur. Bunlar “Bakiye Sorgulama”, “Mesaj Durum Sorgulama” ve “FAST Sistemi Katılımcı Listesi ve Durumu” sorgulamalarıdır. Ayrıca, mesajların ve sorgu servislerinin dışında 1 adet de “Dosya Transfer Sistemi” bulunmaktadır ve gün dönümünde katılımcıların tüm mesajları XML olarak indirilebilmesini sağlamaktadır.

KOLAS (Kolay Adresleme)

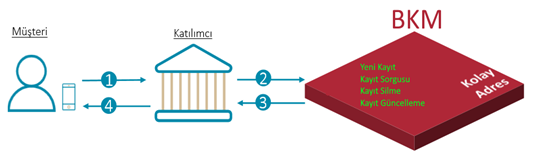

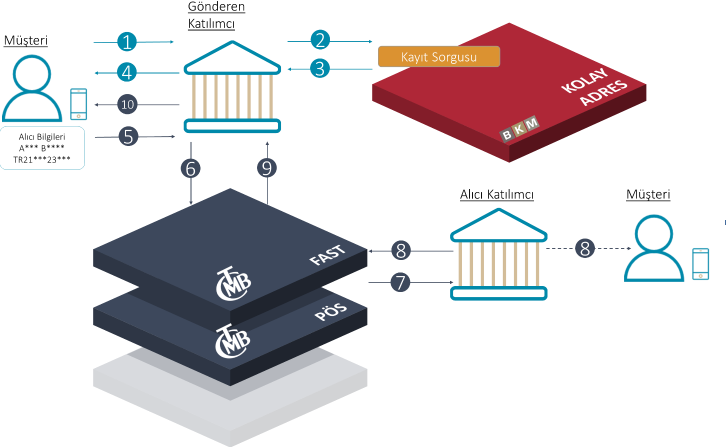

Kolay Adresleme Sistemi; TCMB’nin EFT, PÖS, FAST gibi fon transferi gerçekleştirilen ödeme sistemlerinde müşterilerin kullanım deneyimlerini geliştirme hedefi taşıyan katma değerli bir hizmet olarak hayatımıza girmektedir. Bu hizmet, müşterilerin ödeme sistemi katılımcılarındaki hesap numaralarının (IBAN) basitçe hatırlanabilecek bir adres ile (Kolay Adres: telefon numarası, e-posta adresi, T.C. Kimlik numarası, Vergi Kimlik Numarası (VKN), Yabancı Kimlik Numarası, Pasaport Numarası) eşleştirilmesi ve fon transferlerinde hesap numarası yerine bu adreslerin kullanılabilmesi prensibine dayanmaktadır.

Türkiye’deki tüm müşterilerin bahse konu bu kolay adreslerinin BKM (Bankalararası Kart Merkezi) altyapısında tutulması söz konusudur. TCMB FAST sistemindeki ödeme işlemi öncesinde, “Alıcı” bilgileri buradan (yani BKM Kolas’dan) sorgulanarak FAST mesajlarının ilgili alanlarına taşınıp FAST işleminin gerçekleştirilmesi planlanmaktadır. Kolas Projesi kapsamında BKM’de sadece IBAN numaralarının bulunacağız, banka hesap numaraları olmayacağı hedeflenmektedir.

Diğer yandan, bankalar şimdiden uygulamaya dair duyurularını yapmaya bile başladılar. Örneğin; İş Bankası FAST sisteminde kullanılacak olan “Kolay Adres” tanımlamalarına 2 Kasım 2020 tarihinden itibaren İşCep ve İnternet Şubesi üzerinden başlamış durumdadır. Akbank ise yaptığı açıklamada şunları belirtmektedir “Müşterilerimiz Akbank dijital kanallarından, güvenli bir şekilde ve saniyeler içerisinde Kolay Adres tanımlamalarını yapabiliyor. 8 Ocak 2020 tarihi itibariyle Kolay Adres ile para transferi işlemlerini 7/24, hızlı ve güvenli bir şekilde yapabilecekler. Bu yenilikçi uygulama ile artık para transferleri için uzun IBAN numarasını paylaşma, kopyalamaya çalışma gibi zorluklar ortadan kalkıyor. Ödeme ekosisteminde başlayacak bu yeni dijital dönemde bizler de müşterilerimize tüm bu kolaylıkları Akbank dijital kanallarından sunuyor olmanın mutluluğunu yaşıyoruz”.

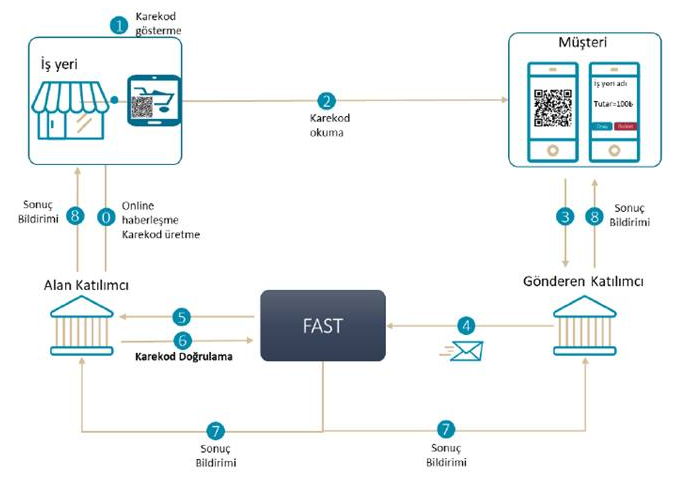

KAREKOD

FAST sisteminde karekod kullanımı ile ilgili 2 senaryo olduğu değerlendirilmektedir:

1) İş yeri ödemeleri: Ticari faaliyet kapsamında mal ve hizmet alımı karşılığında gerçekleşen ödemeler.

- FAST katılımcısından çevrim içi doğrulama hizmet alınan veya alınmayan iş yeri ödemeleri (karekodu işyerinin bankası üretir)

2) Kişiden kişiye ödemeler: Kişiden kişiye ödemelerde sunulan karekod modeli kullanılarak yapılan ödemeler.

Kısa karekod işlemlerde karekod, ilgili bankasına sadece bir referans numarası iletmektedir. Bankası ise bu referans numarası ile beraber ilgili diğer bilgilere ulaşarak karşı tarafa iletmektedir (işyeri unvan, tutar, fatura numarası, vb. gibi). İki banka arasındaki bu iletim işlemi BKM’nin KYS (Karekod Yönlendirme Sistemi) tarafından yapılması hedeflenmektedir.

Düzeltme: İşyeri ödemelerinde çevrimiçi doğrulama olmayanda da karekodu, işyerinin bankası (daha doğrusu karekod üretici koduna sahip ödeme hizmeti sağlayıcısı) üretebilir. İşyeri, karekodu oradan alacak. TR karekodu, Karekod üretici koduna sahip ödeme hizmeti sağlayıcıları üretebilir. (Bilgilendirmesi için, TCMB'den ödeme sistemi uzmanı Sn.Cemil Ulu Bey'e teşekkür ederim / 04.12.2020)

Son olarak; TCMB’nin basın bülteninde yer alan aşağıdaki ifadelerle yeni uygulamanın hayata geçirildiği duyurulmaktadır;

"Böylece, TCMB’nin Ülkemiz perakende ödeme sistemleri altyapısını, yenilikçi finansal teknolojileri ve iş yapış yöntemlerini destekleyecek şekilde geliştirmeye yönelik çalışmalarında önemli bir adımı tamamlanmış olacaktır. Ödemeler alanındaki temel altyapıyı güçlendirecek bu gelişmelerin, yenilikçi finansal teknolojilerin hayatın vazgeçilmez bir parçası haline gelmesini sağlayarak, dijital ekonomi hedefi doğrultusunda çok önemli katkılarda bulunacağı değerlendirilmektedir."

Buradan anlaşılacak olan; yenilikçi finansal teknolojilerin, iş yapış yöntemlerinin (yenilikçi iş modellerinin) ve dijital ekonominin desteklenmesinin hedeflendiğidir. Ayrıca, BKM’nin bu stratejinin tam merkezine konumlandırılmış olması, ülkemizde açık bankacılık standartlarının ulusal düzeyde ele alınmasını ve yaygınlaşmasını hızlandıracak, yenilikçi iş modellerini destekleyen bir finansal ekosistemin ve birçok Fintek girişiminin de yer aldığı rekabetçi bir ortamın gelişmesine katkıda bulunacak projeler olduğunu belirtmekte yarar vardır. Şimdiden ülkemiz ve bankacılık finans ekosistemin paydaşlarına hayırlı olmasını dilerim.

Tebrikler TCMB ve BKM…

kaynaklar: TCMB, Mapa Global