Açık Açık Bankacılık

Son günlerin öne çıkan kavramlarından olan Açık Bankacılık ile ilgili gelin birlikte birkaç kullanım senaryosuna şöyle bir göz atalım!

Başlamadan evvel, merak edenler için önceki şu yazımı okumak isteyebilirsiniz;

Murat Kibaroğulları

Murat Kibaroğulları

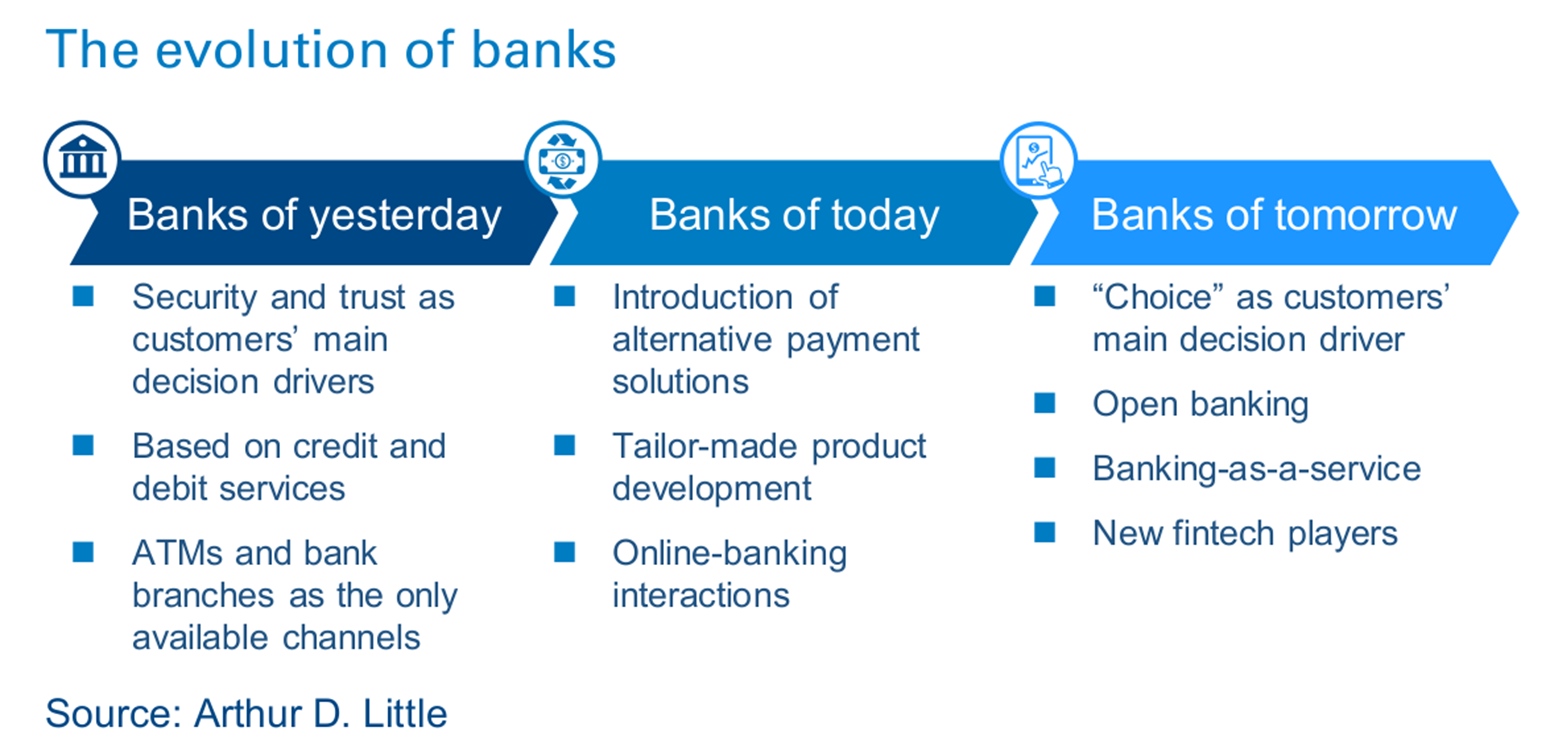

Genel olarak Açık Bankacılık konsepti, finansal hizmet sektörü oyuncularının (fintech dahil) bankalardan müşteri verilerine erişmesine ve bunları alternatif finansal hizmetler oluşturmak için kullanmasına olanak tanır. Öte yandan, nihai hedef tüketici tabanlarını artırmak olan bankaların entegrasyonları yoluyla çeşitli dijital platformlarda işlem hizmetlerinin kapsamını genişletmeleri de faydalıdır.

Açık bankacılık nasıl ortaya çıktı?

Herşey PSD2 (Ödeme Hizmetleri Direktifi 2) olarak da bilinen Açık Bankacılık direktifi ile başladı.

AB tarafından PSD2 (Ödeme Hizmetleri Direktifi 2) olarak sunulan Açık Bankacılık direktifi, üçüncü tarafların finansal verilere erişmesine ve kullanıcı deneyimini iyileştirmek için çalışmasına olanak tanıyan açık bankacılık oluşturdu.

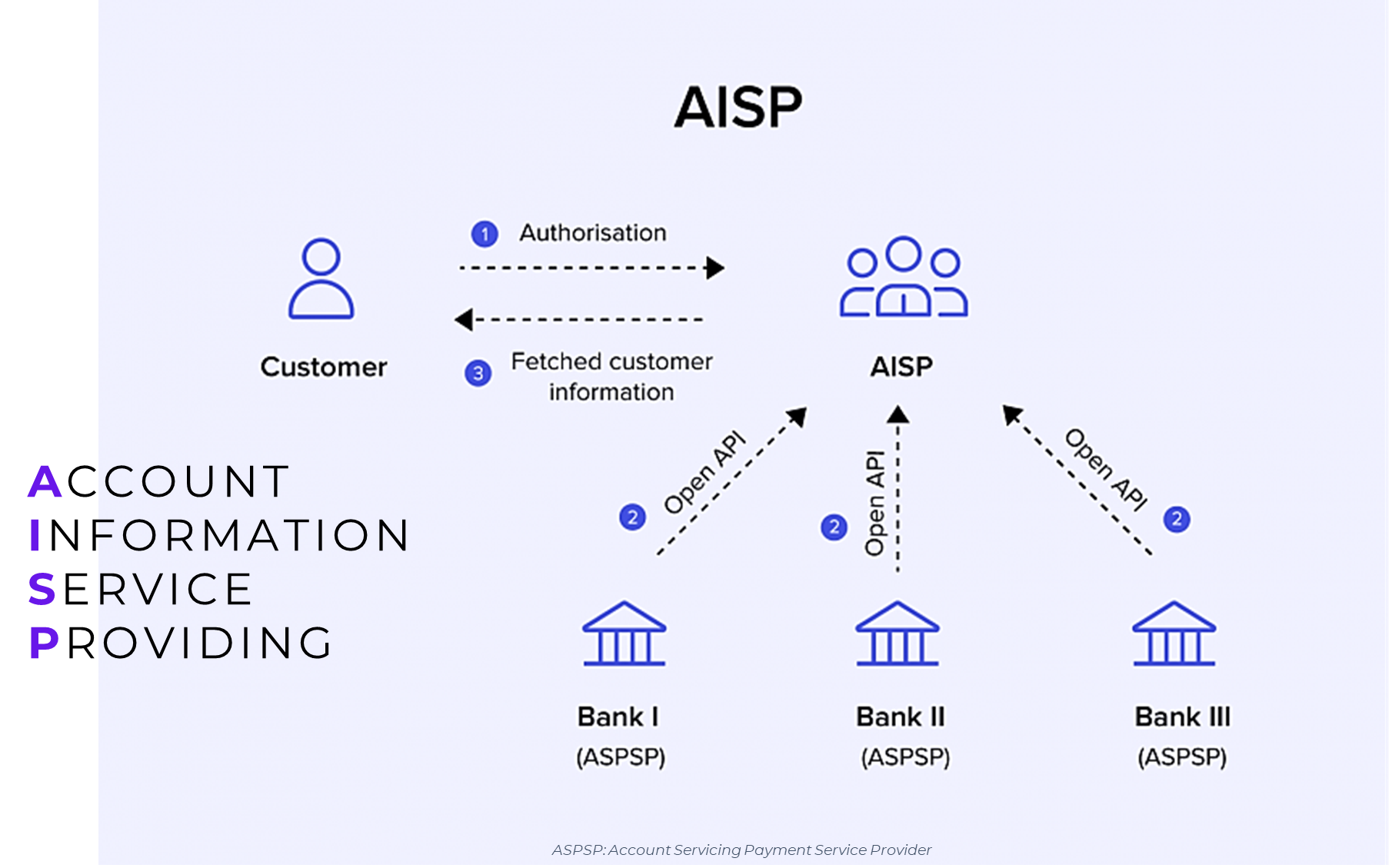

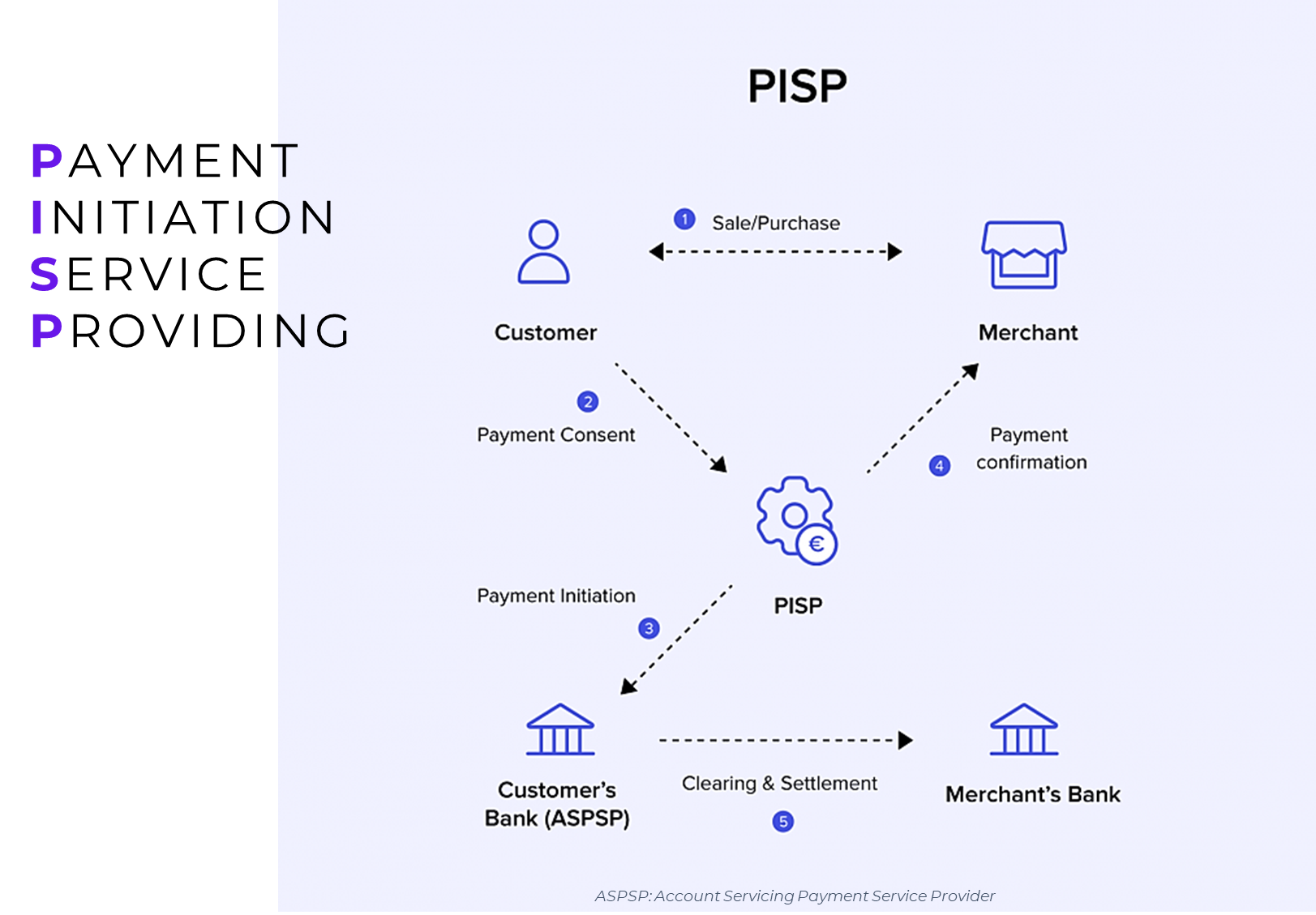

PSD2'nin tüm yapısı iki ana başlık altında özetlenebilir

AISP (Hesap Bilgileri Hizmet Sağlayıcıları); bankalardaki müşteri verilerine (müşterinin izni dahilinde) kanunların belirlediği şekilde erişebilir. Bu noktada, bu erişimin müşterinin tüm verilerini kapsamadığı, ödeme hesap bilgileri (bakiye ve işlemler) ile sınırlı olduğunun altı çizilmelidir. Bu sayede birden fazla bankadan alınan bilgiler konsolide edilerek müşteriye sunulabilir ve bu bilgiler analiz edilerek katma değerli hizmetler sunulabilir. Ancak, AISP'ler ek müşteri izni olmadan iş modellerini iyileştirmek için işlemsel kullanıcı verilerini kullanamaz.

PISP (Ödeme Emri Başlatma Hizmet Sağlayıcıları); üçüncü taraf hizmet sağlayıcının, kanunla belirlenen şekilde müşterilerden ödeme emri almasını ve ilgili hizmetleri sunmasını mümkün kılar.

Açık bankacılığın faydaları nelerdir?

- Yeni finansal ürün ve hizmetlerin geliştirilmesi

- Finans sektöründe şeffaflığın ve rekabetin artırılması

- Finansal hayatı kolaylaştırmak

- Artan finansal katılım

- Müşteri deneyimini iyileştirme

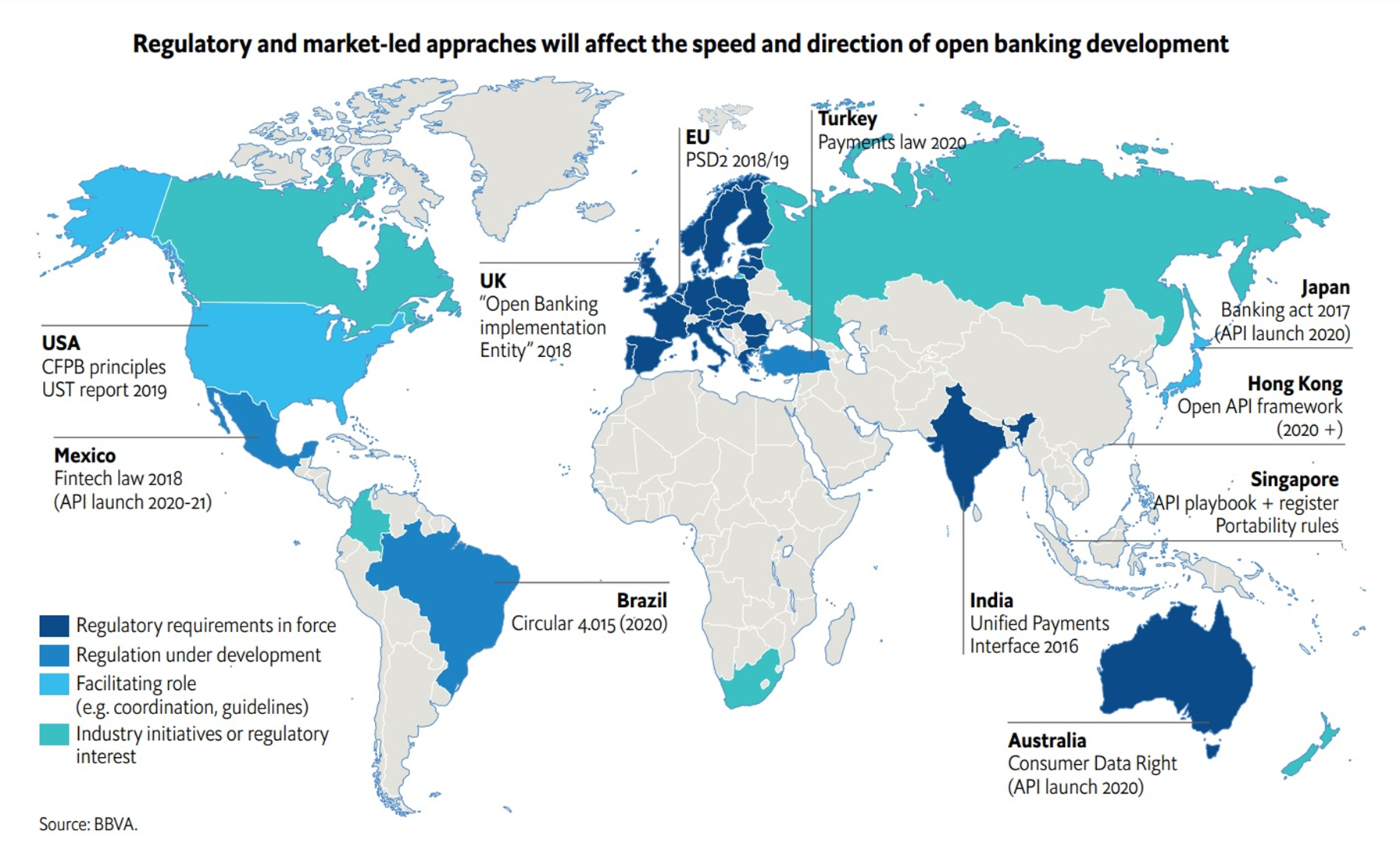

Allied Market Research raporuna göre, küresel Açık Bankacılık piyasa değeri 2026 yılına kadar 43,15 milyar $'a ulaşacak ve 2018'e göre %24,4'lük bir YBBO ile sadece 7,29 milyar $ büyüyecek. Bu artış, olumlu sinyaller ve destek sağlayan hükümet düzenlemelerinden Açık Bankacılık API'si yoluyla daha hızlı ve daha çeşitli hizmetlerin benimsenmesine kadar çeşitli faktörlerden kaynaklandı.

Türkiye'de son durum

Açık Bankacılık, 01 Aralık 2022 itibariyle Türkiye Cumhuriyet Merkez Bankası tarafından resmen duyuruldu ve 6 bankanın katılımıyla başladı.

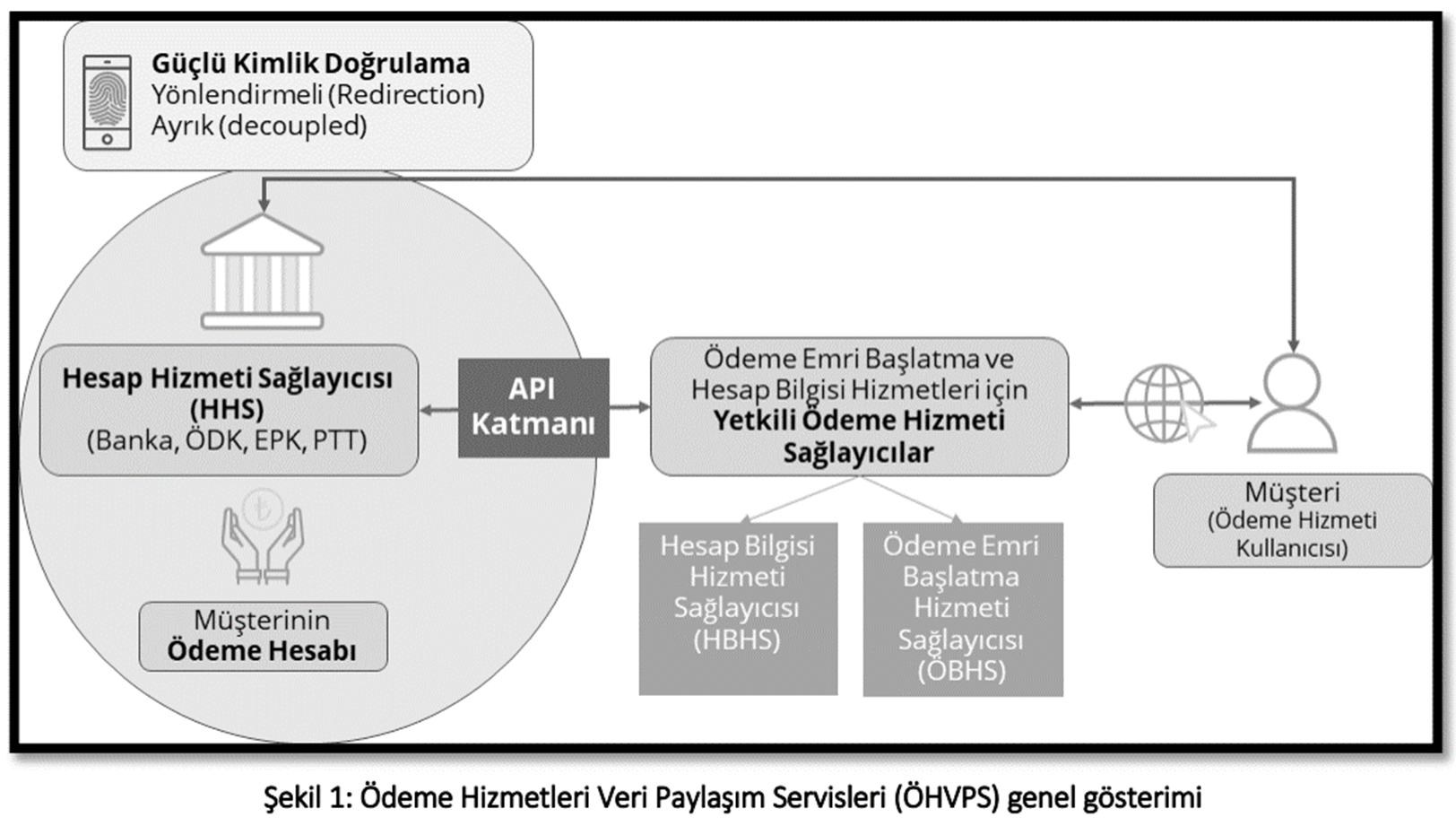

30 Aralık 2022 tarihinde Ödeme Hizmetlerinde Veri Paylaşım Hizmetleri Rehberi YAYINLANDI.

Ödeme Sistemleri Veri Paylaşım Hizmetleri – GENEL AKIŞ

ÖRNEK SENARYOLAR

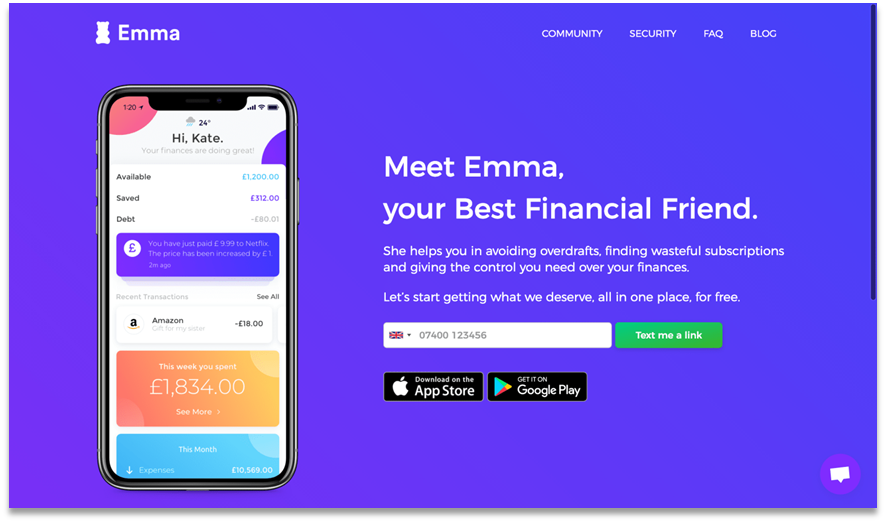

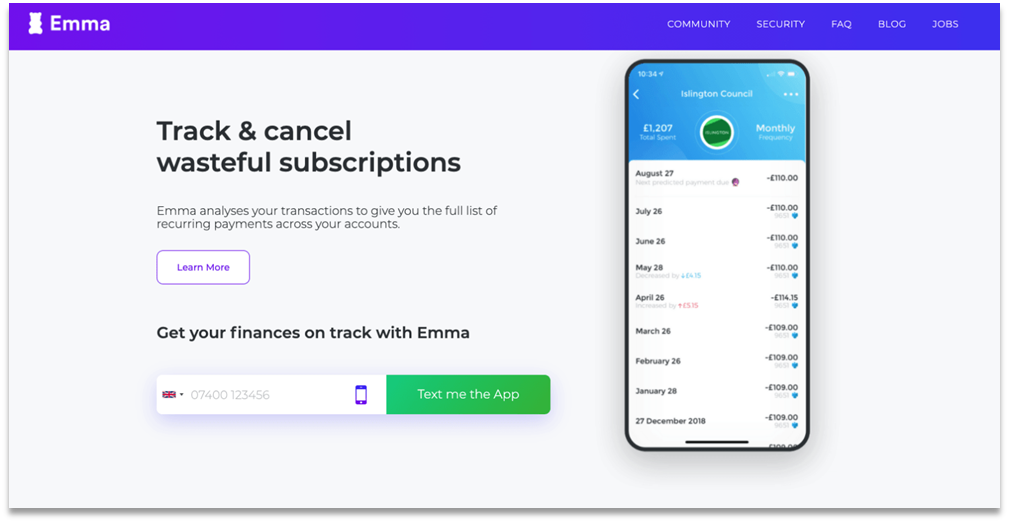

Emma

Bir finans asistanına güç sağlamak için Açık Bankacılığı kullanma

Emma hakkında

Emma, insanların paralarını yönetmelerine, borçlarını ödemelerine, kredili mevduat hesabından kaçınmalarına ve abonelikleri takip etmelerine yardımcı olur. İnsanlar tarafından insanlar için yapılmış bir AI finansal asistanı.

Açık Bankacılık kullanım durumu nedir?

Emma, Açık Bankacılıktan yararlanarak müşterilere benzersiz bir deneyim sunuyor. Uygulama, müşterilere paralarını ve harcama alışkanlıklarını kolayca analiz etmeleri için basit ve net bir gösterge panosu sunar. Emma, müşterilerin harcama modellerini analiz ederek, kullanıcıların kredilerini ne zaman kapatacaklarını tahmin etme yeteneği gibi bir dizi kullanışlı özellik de sunar.

IATA Ödemesi

Uçak bileti alımlarını güvence altına almak için Açık Bankacılığı kullanma

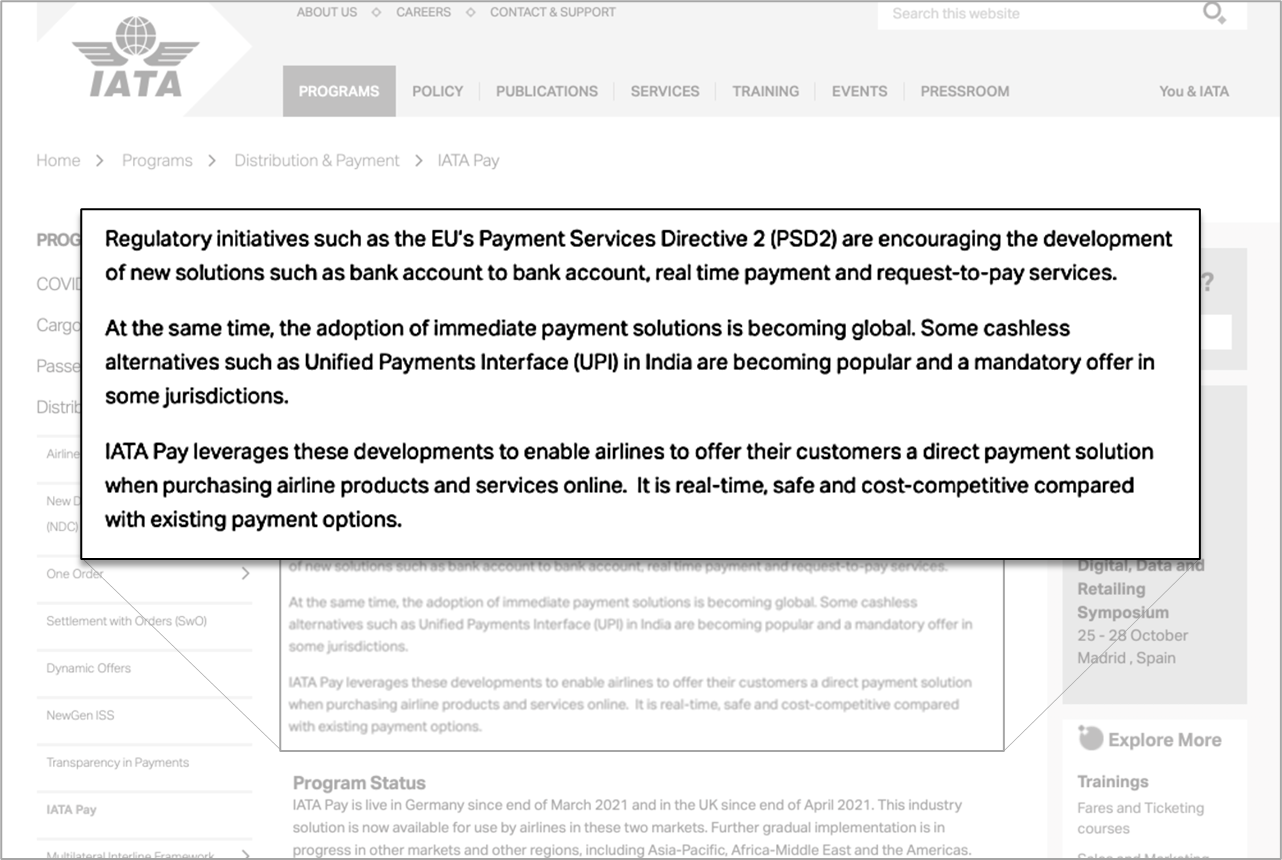

IATA Pay Hakkında

IATA Pay, tüketiciler için bir havayolu web sitesinden bilet satın alırken yeni bir ödeme yöntemi sunan, endüstri destekli bir girişimdir.

Açık Bankacılık kullanım durumu nedir?

Havayolunun işyeri olduğu bir web sitesinde bilet satın alan tüketiciler için uygun maliyetli bir ödeme şekli ve oldukça güvenli bir çözüm oluşturmak.

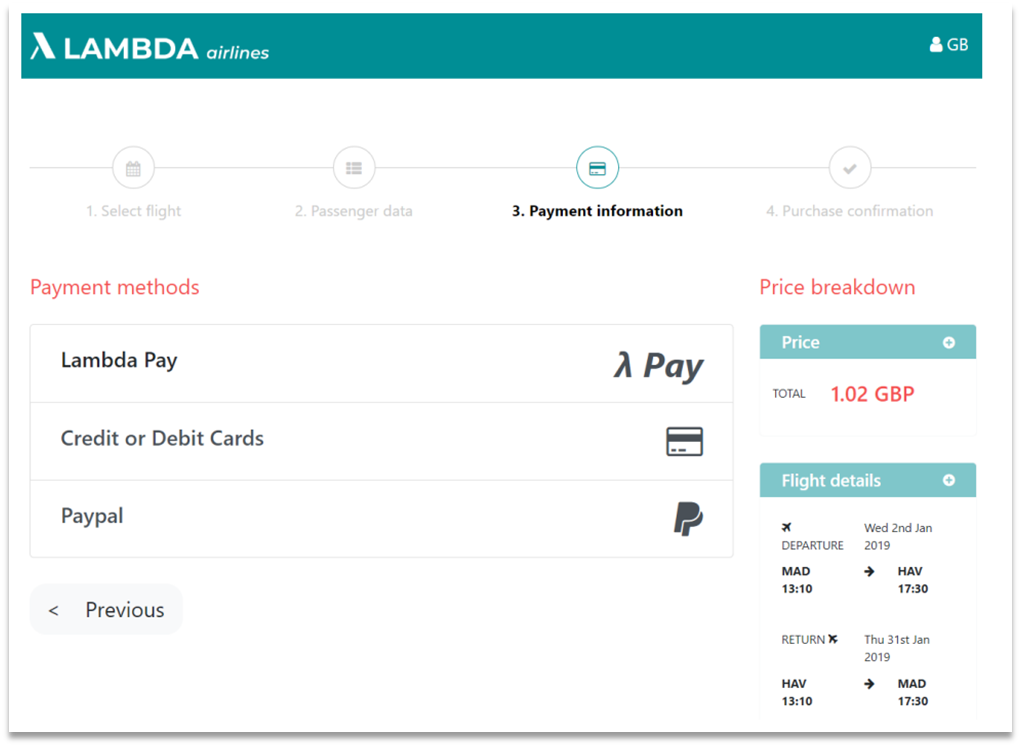

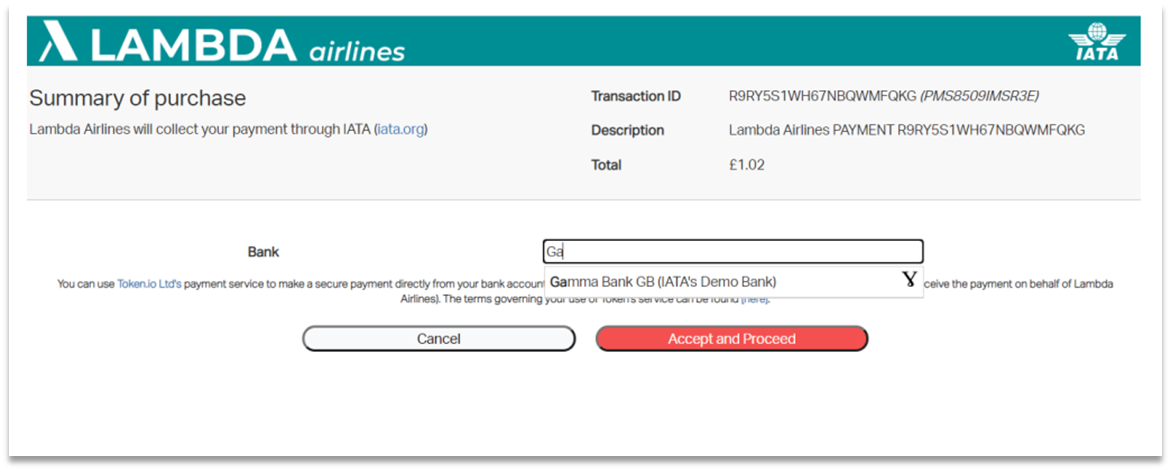

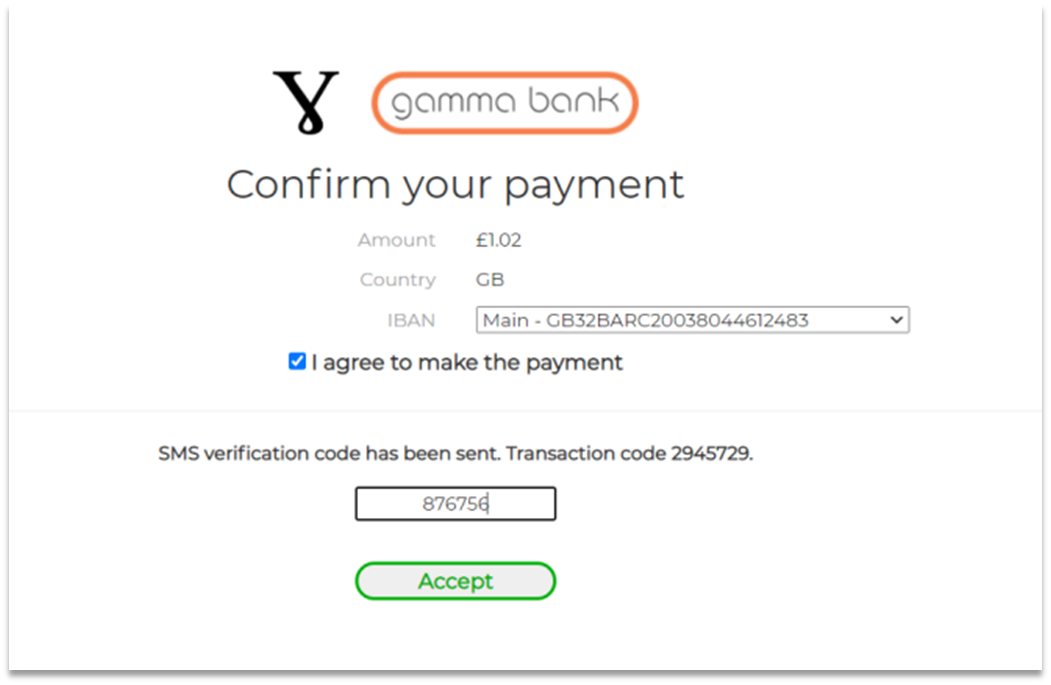

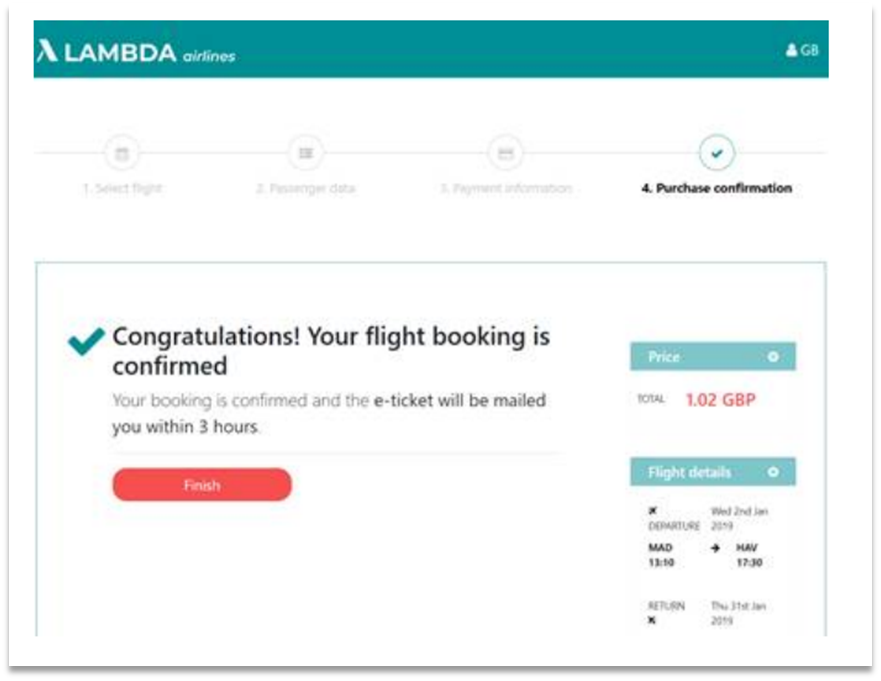

ÖRNEK AKIŞ: UÇAK BİLETİ ÖDEMELERİ İÇİN IATA KULLANIMI

Müşteri, havayolunun ödeme sayfasında tercih ettiği ödeme şekli olarak IATA Pay'i seçer. Aşağıdaki ekran görüntüsünde, demo havayolu, IATA Pay beyaz etiketli bir çözüm olduğu için IATA Pay'i Lambda Pay olarak markalamıştır.

Müşteri bankasını seçer. Bu, ödeme yapmak istedikleri hesabı tuttukları kişisel bankalarıdır.

Müşteri, e-bankacılıkta oturum açar ve kendisine doğrulanması için işlem ayrıntıları sunulur. Kimlik doğrulama, müşterinin bankası tarafından standart yöntemlerle gerçekleştirilecektir. Seçenekler arasında SMS, QR kodu, güvenli uygulamalar vb.

Bilet verilmesi. Anında ödeme onaylandıktan sonra, müşterinin bankası IATA'nın hesabına anında bir banka işlemi başlatır. IATA Pay başarılı işlemi havayoluna bildirecek ve havayolu bileti düzenleyebilecektir. Müşteri, uçuş ve bilet ayrıntılarıyla birlikte havayolunun başarılı URL'sine yönlendirilecektir.

Sonuç olarak; dünyanın dört bir yanındaki birçok yerleşik banka, dijital yıkımla başa çıkmak için dijital dönüşüm gündemlerinin bir parçası olarak dijital bankacılık girişimleri başlatırken; esasında gerçek itici gücün, Açık Bankacılığın sunduğu potansiyel platformlaştırma fırsatlarından yararlanmaktan kaynaklanabileceğini düşünebiliriz.

Keyifli bir hafta sonu dilerim.

Sağlıcakla kalın.