Ödeme Emri Başlatma ve Hesap Bilgisi Hizmetleri

Bilindiği gibi; 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun'un Ödeme Hizmetleri ve Ödeme Kuruluşları Başlıklı 4.bölümüne, Kanun kapsamındaki ödeme hizmetlerini tarifleyen 12.maddenin 1.fıkrası sonuna "f" ve "g" bendi olarak iki önemli yeni hüküm eklenmişti. Bunlar; 12 Kasım 2019 tarihinde eklenip yürürlüğe giren,

(f) Ödeme hizmeti kullanıcısının isteği üzerine başka bir ödeme hizmeti sağlayıcısında bulunan ödeme hesabıyla ilgili sunulan ödeme emri başlatma hizmetini,

(g) Ödeme hizmeti kullanıcısının onayının alınması koşuluyla, ödeme hizmeti kullanıcısının ödeme hizmeti sağlayıcıları nezdinde bulunan bir veya daha fazla ödeme hesabına ilişkin konsolide edilmiş bilgilerin çevrim içi platformlarda sunulması hizmetini ifade eden maddelerdir.

Bu yeni iki madde, 6493 sayılı Kanun kapsamında faaliyette bulunan lisanslı kuruluşlar ve bu kuruluşlarla iş ortaklığı yapan ve/veya bankalarla anlaşarak ödeme emri başlatma hizmeti sunanlar ile benzer şekilde bankalar ya da ödeme kuruluşlarındaki müşteri hesaplarını konsolide ederek online hizmetler sunanlar için yeni bir dönemi işaret ediyor.

Bugüne kadar birden fazla kaynaktan (bankalar, lisanslı kuruluşlar, vb.) farklı standartlar ya da tekniklerle servisler alan girişimler/firmalar, bunları kendi uygulamaları veya platformları üzerinde birleştirerek finansal tüketicilere konsolide edilmiş hizmetler sunmaktaydılar ya da sunmayı planlamaktalar. Diğer yandan, üzerinde çalışılan yeni bir düzenleme sayesinde artık tek bir kaynaktan servisleri belirli standartlarda ve usul esasları önceden belirlenen süreçlere uygun olacak şekilde hizmetlerini daha etkin, daha verimli ve daha yaygın sunabileceklerdir. İlaveten, 'f' ve 'g' bendi kapsamında sayıldıklarından, ayrıca 6493 sayılı Kanun çerçevesinde yeni bir tür lisans da almak "zorunda" olacaklardır.

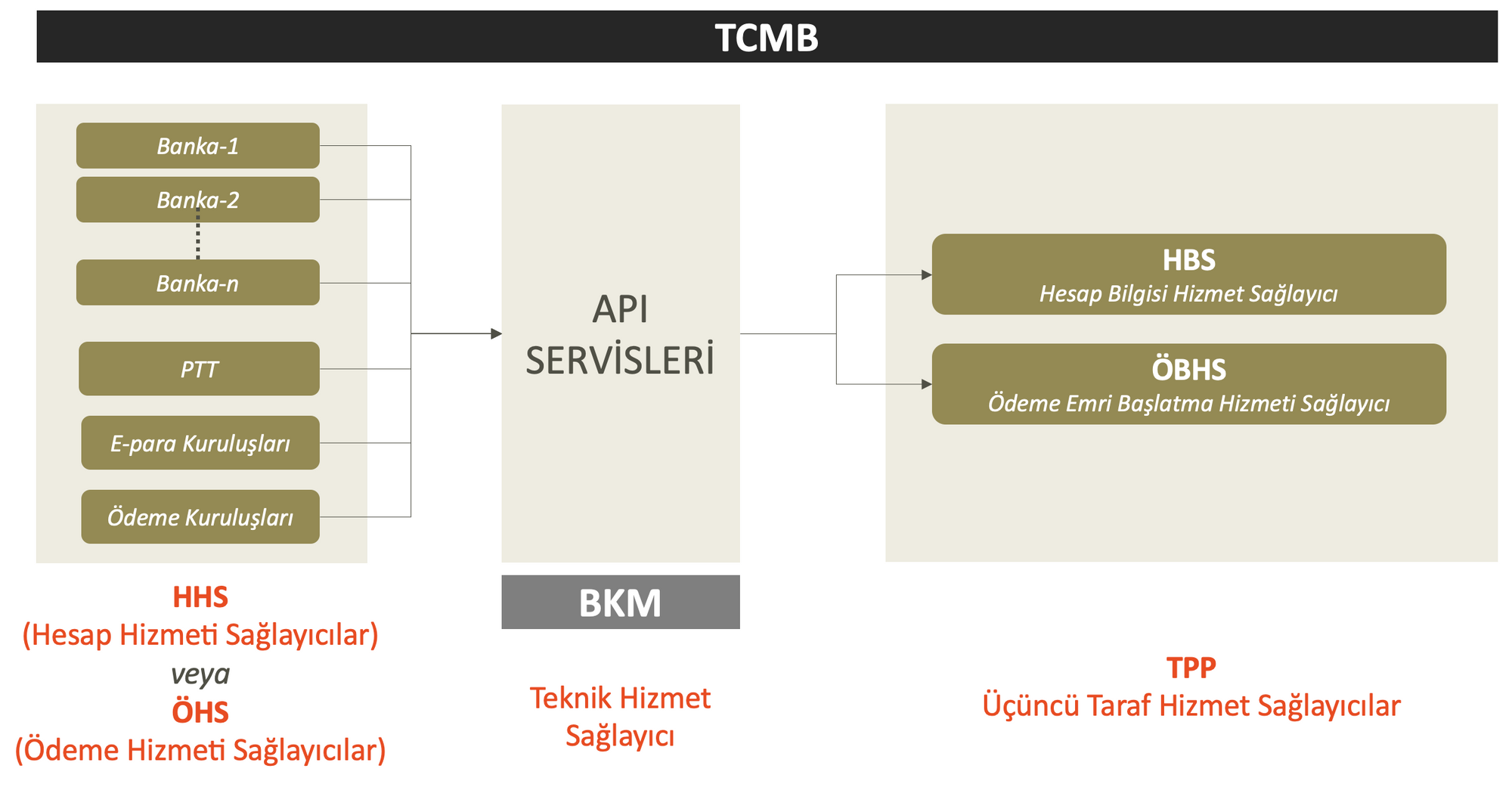

Bu yeni dönemi tarifleyen ana kavram esasında kendisine "Açık Bankacılık" ifadesinde karşılık bulmaktadır. Buna göre; "Açık Bankacılık" için bir tanımlama yapmak gerekirse; finansal sistemdeki verilerin belirlenen düzenlemelere uygun bir şekilde standart Uygulama Programlama Arayüzleri (Application Programming Interface, API) aracılığı ile yetkilendirilmiş üçüncü taraf hizmet sağlayıcıların (Third Party Service Providers, TPP) erişimine açılmasıdır şeklinde tanımlanabilir.

Bu "f" ve "g" bendi nedeniyle yayınlanması beklenen düzenlemenin gerekliliği ve ihtiyacına dair kısaca şunları belirtebiliriz;

- Finansal kuruluşlar (lisanslı ödeme ve e-para kuruluşları ile bankalar) sunmakta oldukları temel hizmetlerini finansal tüketicilere bahsi geçen TPP’ler vasıtasıyla daha yaygın ve müşteri ihtiyaçlarına en uygun şekilde hali hazırda kullandırabilmektedir.

- Başta ödemeler olmak üzere finansal hizmetler için ulusal ölçekte standart bir yapının tesisi;

- Sunulan hizmetlerin verimliliğini artırmak,

- Maliyet etkinliğini sağlamak,

- İşlemlerin güvenliğini artırmak,

- Adil bir rekabeti temin etmek,

- Yenilikçiliği desteklemek,

- Başta finansal tüketiciler olmak üzere ekosistemin tüm paydaşlarını korumak bakımından önemlidir.

- Ulusal ölçekte standart bir yapının tesisi elbette tek bir API standardının oluşturulması ile sağlanabilecektir.

Bu noktada, bazı kavramların anlamlarını netleştirmek de yarar vardır. Açıklamalar için şu linkten tanımlara bakabilirsiniz;

Oluşturulacak ulusal bir yapının finansal ve ödeme sistemi ekosisteminin gelişimi için önemli bir aşama olduğu kanısındayım. Global örneklerinde de olduğu gibi; merkezi olarak servis edilecek açık bankacılık API'lerinin, ekosistemin belirli standartlarda adil bir rekabet ortamında gelişimi ve kaliteli hizmetler ile yenilikçi teknolojilerin rekabette fark yaratacak derecede önemli hale geleceği bir piyasayı tesis edeceğinden bahsedebiliriz.

6493 sayılı Kanun'a eklenen bahse konu iki yeni madde ile beraber birçok soru akla gelmiş olabilir. Elbette düzenleyici otorite tarafından yayınlanacak ikincil düzenleme/ler ve sektörü temsil eden Birlik tarafından yapılabilecek açıklamalar ile beraber soruların yanıtları da karşılık bulacaktır. Diğer yandan, aklımız erdikçe bazı konu başlıkları için öngörüleri belirtmekte de yarar var. Şöyle ki;

- İlgili yönetmelikler ve diğer ikincil düzenlemeler en geç 1 Ocak 2021 tarihi itibariyle yürürlüğe girmesi bekleniyor.

- Güncellenen 6493 sayılı Kanun'un yürürlük tarihi olan 1 Ocak 2020 itibariyle hâli hazırda söz konusu ödeme hizmetlerini sunan üçüncü taraf hizmet sağlayıcılar yönetmelikler yürürlüğe girdiği tarihten itibaren TCMB’ye başvurup faaliyet izni alacaklardır ancak faaliyet izni alana kadar işlemlerini yürütmeye devam edebiliyorlar.

- Ancak, bu kuruluşların, lisans almadıkları sürece API’lerden faydalanmaları mümkün olmayacağından en kısa zamanda lisans almaları gerekiyor.

- Mevcutta lisans almış olan ödeme ve elektronik para kuruluşlarının, faaliyet izni başvurusunda belirtilmeyen "f" ve "g" maddelerindeki hizmetleri sunabilmek için ayrıca izin alma zorunluluğu bulunmaktadır. Bu hizmetleri vermek istemeleri halinde mevcut lisanslarının kapsamını genişletmek üzere izin almaları gerekiyor.

- 5411 sayılı Kanun kapsamındaki bankaların ödeme başlatma hizmeti ve hesap bilgisi hizmeti vermek istemesi durumunda ise TCMB’den ayrıca faaliyet izni almaları gerekmiyor.

Sonuç olarak; her yeni ulusal ya da büyük projede olduğu gibi, tüm yapının hayata geçmesi ve tüm paydaşların bu yapıya dahil olması ya da var olan hizmet sağlayıcılarının bu yeni yapıya adaptasyonu elbette aşamalı bir geçiş olmasını gerektirebilecektir. Bu bakımdan, açık bankacılık başlığı altında merkezi bir yapıdan sunulacak API'lerin ilk aşamada temel finansal işlemleri (hesap no, hesap bakiyesi ve hesap hareketleri bilgilerinin sağlanması, finansal tüketici yani müşterinin açık rıza beyanın alınması, vb. gibi) kapsaması beklenebilecektir. İlerleyen dönemde ise ödeme işlemlerine ilişkin standart servislerin sunulacağı açıktır.

Yeni dönemin "Açık Bankacılık" odağında bankacılık ve finansal hizmetler alanında önemli gelişmeleri olumlu manada peşi sıra getireceğine inanıyorum. Öte yandan, rekabeti zenginleştireceğinden, FinTech ekosisteminin gelişimi bakımından ve elbette finansal tüketicilere daha kaliteli, daha niş fonksiyonlarla ve müşteri deneyimi çok daha gelişmiş ürünlerin sunulması noktasında birçok yararları olduğu kanısındayım. Şimdiden ekosisteme hayırlı olması dilerim.