B2B Ödemelerde Müşteri Deneyimi Devrimi

Müşteri beklentilerinin B2C’den B2B’ye geçişi düzleminde, geleneksel B2B şirketlerinin sunduğu ödeme deneyimlerine bir göz atmakta yarar var.

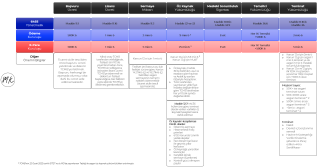

Dört ana başlıkta bu konuyu ele almak mümkün, bunlar;

1. One Stop-Shop Teklifleri

2. Ses Teknolojileri

3. Mobil Kullanımda Artış

4. Müşteri Temas Noktalarının Dijitalleşmesi

One Stop-Shop Teklifleri

Platformları tek bir servis altında kolay giriş (login) ve navigasyon özellikleri ile birleştiren finansal servisler tüketicilere benzersiz bir deneyim yaratıyorlar. Buna örnek olarak;

Stripe – Uçtan uca tek bir ödeme platformu

Startup girişimleri için ödeme servisleri gerçekten yıldırıcı olabiliyor, fakat Stripe bunu hem ödeme kabulü noktasında hem de kart ihracı noktasında oldukça basitleştiriyor. Üstelik işletmelerin kişiselleştirilmiş kart ihraç etmelerini sağlayarak bunu yapabiliyor.

Amazon – B2B’de “Amazonification”

Amazon çatısı altında faaliyette bulunan işletmeler faturalama, kredilendirme ve hatta Amazon iş servislerine kolaylıkla erişebiliyorlar. Üstelik bunun için Amazon haricinde bir çözüm aramak zorunda da değiller. Türkiye’de henüz yeni olmakla birlikte, Amazon’un sahip olduğu bu ve benzeri birçok çözümü ileride Türkiye’de de sunması gayet olası.

Revolut – Revolut Connect

Firmanın sunduğu API ile işletmelere birçok uygulama (örn. Xero, Slack, FreeAgent, vb) ile bütünleşik bir entegrasyon servisi sunuluyor.

Ses Teknolojileri

Yaklaşık iki yılı geçen bir süredir bankacılık işlemleri için müşterilerine mobil uygulamalarından ses ile aktivasyon sorulduğundan beri, işletmeler de bu kanala odaklanmaya başladılar.

OCBC Bank – Singapur’da Siri

Banka, B2B para transferleri için müşterilerinin mobil uygulama içerisinden Siri kullanarak işlem yapmalarını kolaylaştırıyor.

Bottomline Technologies – ABD’de Siri

Firma banka hesap borçlarının ödenmesinde Siri’yi kullanıyor, tedarikçilerin ödeme durum bilgilerini sorgulamalarında onlara bu servisi kullandırıyor, tedarikçilerin satın almadan ödemeye kadarki hayat döngüsünde hızlı bir görünürlük, şeffaflık sağlıyor.

Mobil Kullanımda Artış

Firmaların sunduğu mobil servislerin kullanıcı deneyiminin sorunları nedeniyle, firma müşterilerinin sadece %50’si kadarı bu kanaldan etkileşimde bulunuyor. Bu sebeple CX (müşteri deneyimi) dönüşümünde “mobil” en temel unsurlardan biri.

Bank of America – Mobil App Adaptasyonu

Banka, 2016-2017 yılları arasında SME (Kobi müşterileri) arasında banka mobil uygulaması kullanımının %16 arttığını raporladı. Mobil uygulamanın bazı özellikleri; aylık kredi geri ödemeleri hesaplama ve Banka müşteri temsilcisi ile kişisel görüşme ayarlanması, vb.

Starling Bank – Mobile Only

Digital-only olarak bilinen Coconut ve Startling Bank, mobil alanda ezberleri bozuyor. Sundukları; vergi borcu hesap tahminlemesi, giderlerin imajlanması ve uygulama içerisinde business ve kişisel hesaplar arasında sorunsuz geçişler gibi özelliklerle farklılaşıyorlar.

Müşteri Temas Noktalarının Dijitalleşmesi

B2B dünyası, birçok noktada birbirleriyle etkileşim içinde olan karmaşık dağıtım ağlarına genellikle sahip olabiliyor. B2B dağıtım ağlarında görevli olan çalışanlar, her aşamada etkileşimde oldukları herkese artık aynı kalite seviyesinde deneyim sunmakta zorlanıyorlar. Süreçteki her oyuncuyla temas noktalarında onları memnun etmek zorundalar.

Deutche Bank – Banka & DocuSign

İmza süreçleri için DocuSign ile işbirliğine gittiğinden beri banka, CX (müşteri deneyimini) artırmış ve hangi dökümanların imzalanıp imzalanmadığını, müşterilerinin dökümanları imzalaması gerektiğine dair onlara hızlı geri bildirim verme noktasında ilerleme kaydetmiştir.

BBVA – Online Onboarding

BBVA’in sunduğu dijital servis ile, girişimciler veya bireysel işletmelerin video-selfie ile online başvuru yapmaları hızlandırmış ve kolaylaştırmıştır. Böylece potansiyel müşteri kayıp oranlarını ciddi oranda düşürmüşlerdir.

Yukarıdakiler sadece bazı basit örneklerdir, dünyada ve elbette Türkiye’de bunlara benzer sayısız örnekleri görmek mümkün. B2B ödemeler dünyasında, Türkiye’de de özellikle 6493 Sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanunu ve ilgili yönetmelik ve düzenlemeleri sonrasında, lisans alan ve SME’lere ödeme ve tahsilat çözümleri/hizmetleri sunmak üzere faaliyetlerini sürdüren birçok firma bulunuyor. Sahip oldukları teknolojiler ve platformlar ile müthiş işlere imza atıyorlar. Türkiye’de de güzel işler yapılıyor, bunun için İyzico, ÖdeAl, PaybyMe, Paymess, Payfull, PayTr ve daha birçok firmaya bakmak yeterli. Bravo.

Waiting for perfect is never as smart as making progress.

-Seth Godin, Author

Sources: KAE, Google, Related Bank Links, News, etc.