MASAK Düzenlemeleri Ödeme ve E-Para Kuruluşları için Ne Anlama Geliyor?

Mali Suçları Araştırma Kurulu Başkanlığı’nca (MASAK) yürütülen çalışmalar kapsamında 24-26 Şubat 2021 tarihlerinde ilgili Resmi Gazete’de bir takım düzenlemeler yayınlanmıştır.

Bunlar;

- Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının önlenmesine Dair Tedbirler Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

- Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine İlişkin Yükümlülüklere Uyum Programı Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

- Mali Suçları Araştırma Kurulu Genel Tebliği (Sıra No: 5)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 18) (Tebliğ)

Bahse konu bu düzenlemeler, 6493 sayılı Kanun kapsamındaki ödeme kuruluşları ile elektronik para kuruluşlarını da etkilemektedir. Söz konusu düzenlemelerin yürürlük tarihi ise 1 Mayıs 2021 olarak belirlenmiştir.

Bahse konu düzenlemeler ile getirilen önemli yenilik ve değişikliklere dilerseniz aşağıda kısaca göz atalım.

- Fintek kuruluşları da uyum programı hazırlayacak yükümlüler arasında girmiştir.

Mevcut durumda uyum programı oluşturma yükümlülüğü bulunmayan ödeme kuruluşları ve elektronik para kuruluşları yeni düzenlemelerle beraber uyum programı oluşturması gereken zorunlu yükümlüler arasına girmiştir.

Diğer yandan, ödeme kuruluşları uyum programı oluşturacak yükümlüler arasına girse de münhasıran bazı hizmetleri sunan ödeme kuruluşları istisna tutulmuştur. Bunlar;

- Fatura ödemelerine aracılık hizmeti,

- Ödeme emri başlatma hizmeti ve ödeme hesabına ilişkin bilgilerin sunulması hizmeti.

Ancak, bu kuruluşların uyum görevlisi atama yükümlülükleri bakımından herhangi bir istisna getirilmemiş olduğundan bir uyum görevlisi atamaları gerekmektedir. İlaveten, uyum görevlisi yanında aynı zamanda uyum görevlisi yardımcısı atamak zorunda da kalmaktadırlar

- Gerçek kişiler için uzaktan kimlik tespiti yapılması mümkün hale gelmiştir.

Düzenlemelerle beraber, müşteri ile yüz yüze gelinmeksizin kimliğinin doğrulanmasına imkan verecek yöntemlerle sözleşme kurulmasına izin veren mevzuata uyulması gerekmesi halinde, gerçek kişilerle sürekli iş ilişkisi tesisinde müşteri kimliğinin doğrulanması için uzaktan kimlik tespiti yöntemleri kullanılmasına izin verilmektedir. Öte yandan, ödeme ve elektronik para kuruluşlarının uzaktan kimlik tespiti ile ilgili olarak, tabi oldukları diğer yükümlülükler dolayısıyla Merkez Bankası tarafından ikincil düzenlemeler çıkartılması ile konunun netleşmesi beklenebilir.

- Riskli olarak değerlendirilen işlemlerde basitleştirilmiş tedbirlerden yararlanılamaz.

Basitleştirilmiş tedbir uygulanabilecek her bir durum için yükümlülerce; aklama veya terörün finansmanı bakımından kötüye kullanımın söz konusu olup olmayacağını ve aklama ve terörün finansmanı riskini her bir işlem bakımından ayrı ayrı değerlendirmesi beklenmektedir.

Aklama veya terörün finansmanı şüphesinin söz konusu olduğu durumlarda ise basitleştirilmiş tedbir uygulanmayacağı ve konunun şüpheli işlem bildirimi olarak MASAK’a bildirileceği düzenlenmektedir.

Bu kapsama ilaveten riskli olarak değerlendirilen işlemlerde yükümlülerin, basitleştirilmiş tedbir uygulamasından yararlanmayacağı hükmü de getirilmiştir.

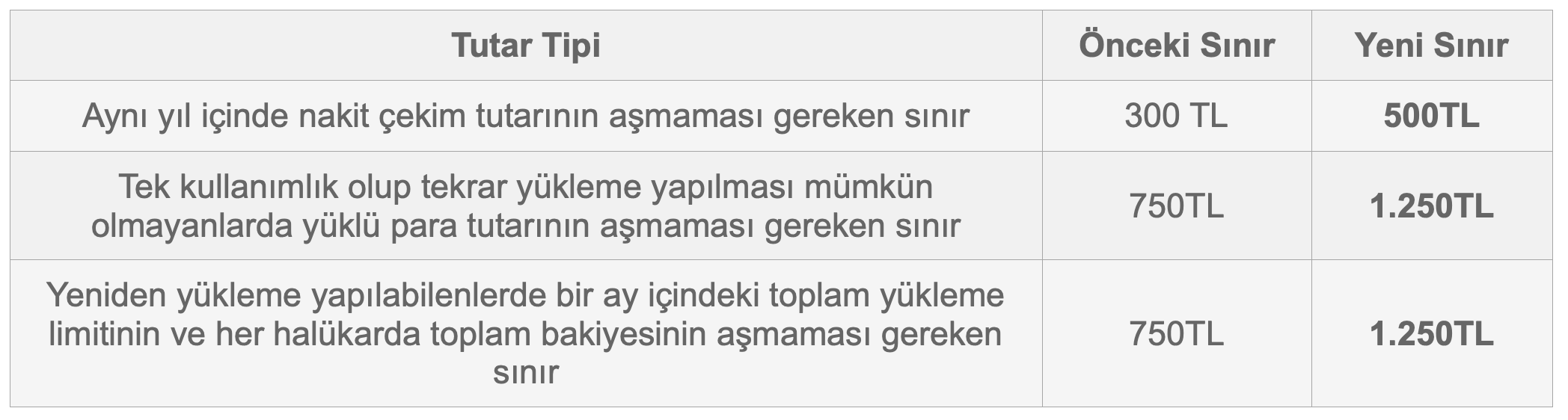

- Ön ödemeli kartlara ilişkin kimlik tespitinde esas alınan parasal tutarlar artırılmıştır.

Fon transferi amacıyla kullanılamayan ve sadece nakit çekimi ya da mal ve hizmet alımında kullanım amaçlı ön ödemeli kartların satışında kimlik tespiti yapılması zorunlu olmayan işlemlerin üst sınırları aşağıdaki şekilde değiştirilmiştir:

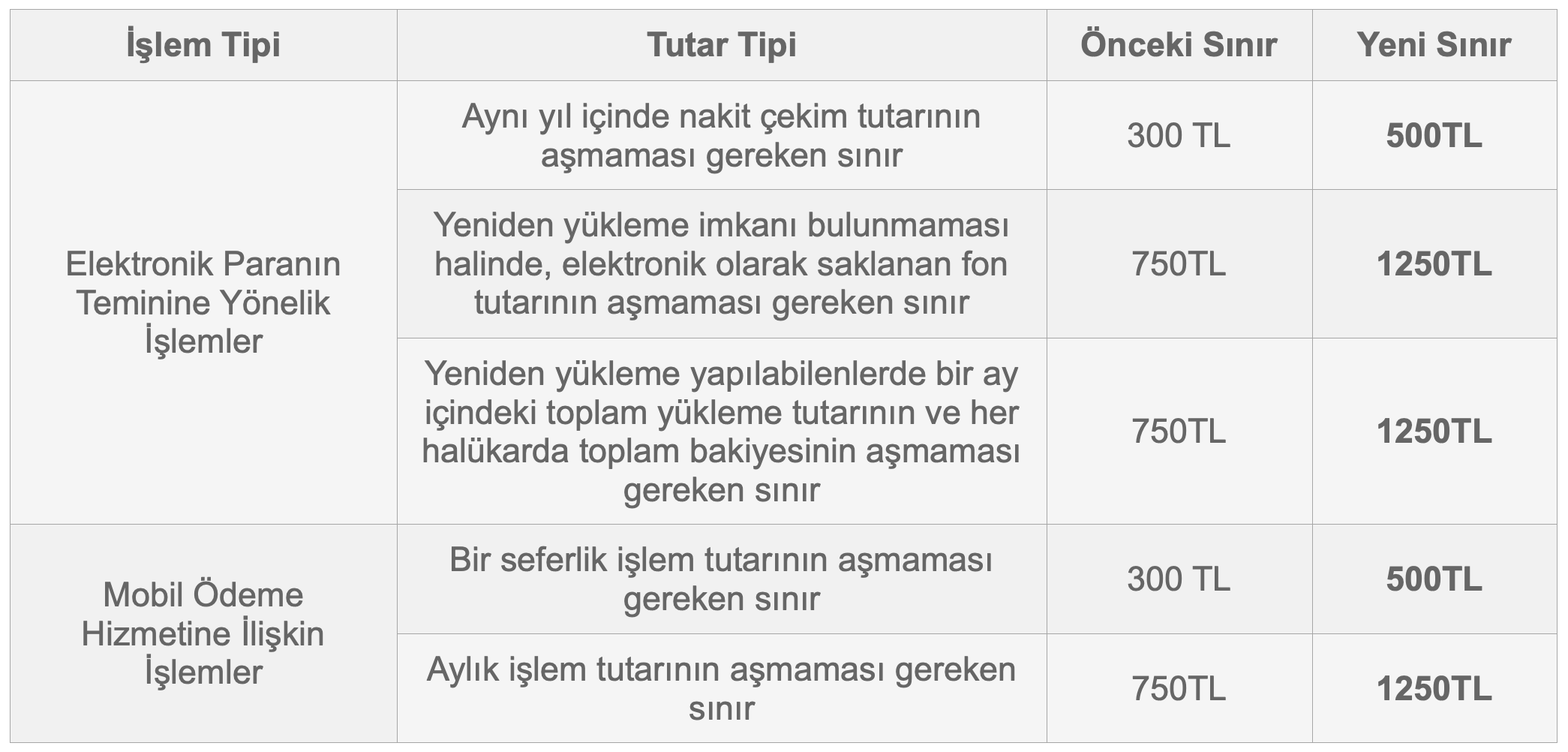

- E-para işlemlerinde kimlik tespit sınırları artırılmıştır.

Elektronik para kuruluşlarına ilişkin kimlik tespiti yapılması zorunlu olmayan işlemlerin üst sınırları aşağıdaki şekilde değiştirilmiştir:

Ödeme ve elektronik para kuruluşları; yukarıda belirtilen sınırları aşmayan fon transferi amacıyla kullanılamayan ve sadece nakit çekimi ya da mal ve hizmet alımında kullanım amaçlı elektronik para ihracında ve ödeme hizmetlerinde kimlik tespiti yapmayabilirler.

- Yasal bahis şirketleri için kullanıcılarının kendilerine ait kredi kartları ile işlem yapması halinde de basitleştirilmiş tedbir uygulanması mümkün kılınmıştır.

Değişiklik öncesinde ticari faaliyetlerinin tamamını fiziki bir işyeri bulunmaksızın ve müşteri ile yüz yüze olmaksızın münhasıran elektronik ortamda gerçekleştiren yükümlülerin basitleştirilmiş tedbir uygulayabilmesi için gereken koşullardan biri, tüm tahsilat ve ödemelerin kişinin kimlik bilgileri ile uyumlu bir banka hesabı vasıtasıyla yapılması idi.

Değişiklik ile birlikte burada yine müşterinin kimlik bilgileri ile uyumlu kredi kartlarının da kullanılabileceği belirtilmiştir. Bu maddenin temelde şans ve bahis oyunları düzenleme hak ve yetkisini haiz kurum ve kuruluşları (yasal bahis şirketleri) düzenlediği dikkate alındığında kredi kartı ile bahis oynanması mümkün kılınmıştır denilebilir.

Mevzuatı tekrar hatırlayalım, Mali Suçları Araştırma Kurulu Genel Tebliği (Sıra No: 5) kapsamında Madde 2.2.10 şu şekildedir;

2.2.10. (Ek: RG-19/11/2013-28826)

Faaliyetlerini Münhasıran Elektronik Ortamda Gerçekleştiren Yükümlüler

Ticari faaliyetlerinin tamamını fiziki bir işyeri bulunmaksızın ve müşteri ile yüz yüze olmaksızın münhasıran elektronik ortamda gerçekleştiren yükümlülerce;

– Türkiye’de mukim bankayla, sunulan mal veya hizmete ilişkin tahsilat ve ödeme işlemlerinin elektronik ortam üzerinden gerçekleştirileceğine dair sözleşme yapılmış olması,

– Müşterinin elektronik ortamda alınan üyelik başvurusunda, kimliğe ilişkin bilgilerin (Adı, soyadı, doğum (Mülga ibare:RG-18/3/2016-29657) (…) tarihi, uyruğu, Türk vatandaşları için T.C. kimlik numarası, yabancı uyruklular için yabancı kimlik numarası) İçişleri Bakanlığı Nüfus ve Vatandaşlık İşleri Genel Müdürlüğü (Mülga ibare:RG-18/3/2016-29657) (…) veri tabanı kullanılarak sorgulanması yoluyla teyit edilmesi,

– Tüm tahsilat ve ödemelerin, kimlik bilgileri teyit edilerek üyeliği kabul edilmiş kişinin kimlik bilgileri ile uyumlu bir banka hesabı vasıtasıyla yapılması

koşuluyla, müşterinin kimlik bilgilerinin Yönetmeliğin 6 ncı maddesindeki usul çerçevesinde teyidi ile imza örneği alınması zorunlu değildir.

Şans ve bahis oyunları düzenleme hak ve yetkisini haiz kurum ve kuruluşlar tarafından bayilik verilmeksizin, bu faaliyetlerin sanal ortamda bizzat kendilerince gerçekleştirilmesi halinde de bu tedbirler uygulanır.

Yani, 26 Şubat 2021 tarihli Sıra No:18 no.lu tebliğ ile yukarıdaki ilgili kısımda aşağıdaki değişiklik yapılıyor;

"Tüm tahsilat ve ödemelerin, kimlik bilgileri teyit edilerek üyeliği kabul edilmiş kişinin kimlik bilgileri ile uyumlu bir banka hesabı vasıtasıyla yapılması" cümlesine, yapılan düzenleme "MADDE 7 – Aynı Tebliğin 2.2.10 uncu maddesinin birinci paragrafında yer alan “banka hesabı” ibaresinden sonra gelmek üzere “veya kredi kartı hesabı” ibaresi eklenmiştir." neticesinde, "Tüm tahsilat ve ödemelerin, kimlik bilgileri teyit edilerek üyeliği kabul edilmiş kişinin kimlik bilgileri ile uyumlu bir banka hesabı veya kredi kartı hesabı vasıtasıyla yapılması" şeklinde düzenlenmiş olmaktadır.

Yapılan bu düzenlemelerle ilgili olarak aşamalı şekilde bir yaptırım uygulanması da değerlendirilmiştir. Yani; eğitim, iç denetim, kontrol ve risk yönetim sistemleri oluşturulması, uyum görevlisi atanması ve Bakanlık tarafından yayınlanacak yönetmelikle belirlenecek diğer tedbirler kapsamındaki yükümlülüklere aykırılık halinde öncelikle ihtar, buna rağmen yükümlülük yerine getirilmediğinde ise idari para cezası verilmesi şeklinde aşamalı bir yaptırım süreci söz konusudur.

Tüm bu ve benzeri düzenlemeleri takip etmeye devam ediyor olacağız. Velhasıl-ı kelam, özellikle 2008 krizini izleyen yıllarda bankacılıkta olduğu gibi, finansal teknoloji şirketlerine yönelik regülasyonların sıkılaşması da bir yandan sektörel disiplin için yararlı olmakla beraber, diğer yandan bu şirketlerin esnekliğini, çevikliğini ve tüketici beklentilerine hızla yanıt verebilen ürün geliştirme döngülerini de bir nevi olumsuz etkileyebilecektir. Keza bu durumun, bankaların büyüyen operasyonları ve teknoloji yapıları, giderek karmaşıklaşan iş süreçleri, risk temelli projelerin önceliği dolayısıyla finansal tüketiciye yönelik ürün ve hizmetlerin geliştirilmesindeki yavaşlık, vb sayılabilecek bir takım nedenlerle (tabiri caizse) hantal yapılara dönüşmesine benzer şekilde, ülkemizde fintek alanın gelişimini ve büyümesini de yavaşlatabilecek riskleri barındırdığı değerlendirilebilir. Diğer yandan; limitlerin yükseltilmesi, uzaktan müşteri ediniminin uygulanması, vb düzenlemelerin sektörün etkin, sağlıklı ve rekabetçi büyümesine katkı sağlayacağı konusunda eminim hem fikiriz.

Teşekkürler.

Konu hakkında Sn.Vahdet Deniz Akçaoğlu'nun kaleme aldığı makalesi de oldukça faydalı ve bilgilendirici bir içeriğe sahiptir. Yararlandığımı belirtmek isterim. Kendisine yazıları için ayrıca çok teşekkür ederim :)