Ödeme Hizmetleri ve E-Para Kuruluşları için Güncel Yönetmelik Yayımlandı

Nihayet, ödeme ve e-para kuruluşlarının (ya da lisans almak isteyen girişimlerin) bir süredir önemle beklediği düzenleme 01.12.2021 tarihinde yayınlandı. "ÖDEME HİZMETLERİ VE ELEKTRONİK PARA İHRACI İLE ÖDEME HİZMETİ SAĞLAYICILARI HAKKINDA YÖNETMELİK" Resmi Gazete'de yayımlanarak yürürlüğe girmiş oldu.

Lisans sahibi kuruluşların faaliyetlerini ve iş modellerini etkilediği gibi sektöre yeni girecek ve TCMB'ye lisans başvurusunda bulunacak firmaların da başvuru sürecini detaylı şekilde etkiliyor.

Ayrıca, bugüne kadar bazı iş modellerinin lisans ihtiyacı olmadan uygulanması söz konusu iken, artık getirilen yeni düzenlemelerle lisansa tabi olması da söz konusu olmaktadır.

T.C. Merkez Bankası (TCMB), neticede iki düzenleme yayınlamış bulunmaktadır Bunlar;

- Ödeme Hizmetleri ve Elektronik Para İhracı ile Ödeme Hizmeti Sağlayıcıları Hakkında Yönetmelik ve

- Ödeme ve Elektronik Para Kuruluşlarının Bilgi Sistemleri ile Ödeme Hizmeti Sağlayıcılarının Ödeme Hizmetleri Alanındaki Veri Paylaşım Servislerine İlişkin Tebliğ

Esasında oldukça detaylı bir çalışma yapılmış olduğunu ilgili yönetmelik ve tebliği okuduğunuzda anlıyorsunuz, bu bakımdan TCMB yetkililerine emekleri ve değerli çalışmaları için teşekkür etmek lazım. Diğer yandan, sektör oyuncularının düzenleme kapsamında yayınlanmasını bekledikleri hususlar noktasında tam anlamıyla beklentiler karşılanmış mıdır emin değilim, sanıyorum bu konuda TÖDEB ve öne çıkan lisanslı oyuncuların açıklamalarını izlemek daha doğru olacaktır. İlk aklıma gelen; fatura tanımının halen dar kapsamda ele alındığı , yani Ticaret Kanunu'ndaki geniş tanımıyla veya global iş modellerindeki gibi finansal kapsayıcılığı artıracak yönde bir tanımlama değil sadece su, elektrik, doğalgaz, vs gibi kurum faturalarını işaret eden dar bir ödeme hizmeti tanımıyla halen devam edildiği anlaşılıyor.

Yönetmelik kapsamındaki düzenlemeleri özetlemek gerekirse;

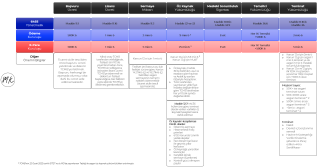

1. Faaliyet izni başvuruları üç adımdan oluşmuştur

-

Lisans başvuruları; ticaret unvanının ticaret siciline tescil edilmesinden önce TCMB’ye yapılacak “Ön Başvuru”, bu aşamanın tamamlanmasını takip eden altı ay içerisinde yapılacak “İstihbari İnceleme” ve devamında yürütülecek olan “Nihai Onay” olarak üçe ayrılmıştır.

-

Lisans başvuru ücreti 500.000 TL, Lisans ücreti ise -bir defaya mahsus ödenmek üzere- 1.000.000 TL olarak belirlenmiştir.

2. Asgari özkaynak tutarları belirlenmiş ve belirli kuruluşlara mesleki sorumluluk sigortası yükümlülüğü getirilmiştir

-

Asgari özkaynak tutarları, fatura ödemesine aracılık eden ödeme kuruluşları için 3 Milyon TL, ödeme kuruluşları için 5 Milyon TL ve elektronik para kuruluşları için 13 Milyon TL olarak belirlenmiştir.

-

Ayrıca, AISP hizmeti sunan kuruluşlar asgari özkaynak sorumluluğundan istisna tutulurken PISP sunan kuruluşlar ise münhasıran bu hizmeti verseler bile asgari özkaynak tutarını sağlama yükümlülüğü altına alınmıştır. Münhasıran AIPS sunan kuruluşlara asgari 1 milyon TL tutarında mesleki sorumluluk sigortası yaptırma ve teminat bulundurma yükümlülüğü de getirilmiştir.

3. Kuruluşların TCMB'de tutması gereken asgari ve baz teminat tutarları belirlenmiştir

-

Asgari teminat miktarı, fatura ödemesine aracılık eden Kuruluşlar için 2 Milyon TL, diğer ödeme kuruluşları için 3 Milyon TL ve elektronik para kuruluşları için 5 Milyon TL olarak belirlenmiştir.

-

Kuruluşların baz teminat miktarı ise müşteri sayısı dikkate alınarak kademeli olarak hesaplanacak bir formül ile belirlenmektedir.

4. Ödeme fonları için koruma hesaplarının nemalandırılması mümkün hale gelmiştir

- Kuruluşlara, ödeme fonlarını koruma hesabının bulunduğu bankada gecelik vadede nemalandırma izni verilmektedir. Ancak aynı izin e-para koruma hesapları için verilmemektedir.

5. Stabil Koinler (sanal paralar) elektronik para kapsamına alınmıştır

- Sadece birebir bir itibari para karşılığı olarak çıkarılan, sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan gayri maddi varlıkların ihraç eden kuruluş tarafından kabul edilen fon karşılığı ihraç edilmesi, elektronik olarak saklanması, Kanunda tanımlanan ödeme işlemlerini gerçekleştirmek için kullanılması ve ihraç eden kuruluş dışındaki gerçek ve tüzel kişiler tarafından da ödeme aracı olarak kabul edilmesi durumunda elektronik para olarak kabul edileceği hüküm altına alınmıştır. Bu kapsama girecek olan gayri maddi varlıklara ilişkin TCMB’nin ayrı bir düzenleme yapacağı düzenlenmiştir.

6. Açık bankacılık kapsamındaki hizmetler detaylandırılmıştır (bakınız)

- BKM, açık bankacılık hizmetleri için aracı merkezi kuruluş olarak belirlenmiştir.

- Dolayısıyla ödeme hizmeti sağlayıcıları (“ÖHS”) açık bankacılık kapsamındaki veri alışverişini BKM üzerinden gerçekleştirecektir

- TCMB tarafından açık bankacılık hizmetlerine (PISP ve AISP) ilişkin yayımlanacak teknik ve operasyonel gerekliliklere uyum sağlanıp sağlanmadığını kontrol etme yetkisi BKM’ye verilmiş olup faaliyet izni alabilmek için BKM’nin onayı şart olmuştur.

- Nezdinde PISP ve AISP ile ilgili ödeme hesabı bulunduran tüm ÖHS’lerin gerekli izinleri alarak faaliyete geçmelerinin ardından en geç 6 ay içerisinde BKM’ye bağlanarak ödeme hesaplarını talepte bulunan tüm diğer yetkili ÖHS’lere açmaları zorunluluğu getirilmiştir.

- Ödeme hesabının bulunduğu ÖHS’lerin, PISP ve AISP hizmetlerine ilişkin yetkili ÖHS’lerden alacağı ücret, masraf, komisyon ve diğer menfaatlerin doğrudan ve sadece bu iş ile ilişkilendirilebilen maliyetlerle orantılı, makul bir seviyede olması zorunlu tutulmuştur.

- TCMB’ye yukarıdaki konuda azami/asgari miktar belirleme veya bu hizmetlerin (ÖHS’ler arasında) bilabedel yapılmasına karar verme yetkisi tanınmıştır.

- TCMB’ye, açık bankacılık kapsamında hangi verilerin paylaşılabileceğini –Rekabet Kurumu’nun görüşünü alarak- düzenleme yetkisi verilmiştir.

- ÖHS’lere sunmakta olduğu hesap hizmetlerinin başka bir ÖHS tarafından kullanılmak istenmesi durumunda, talepte bulunan ÖHS’ye hesaplarla ilgili hizmetleri, diğer müşterileri ile benzer koşullarda sunma yükümlülüğü ve bu kapsamda kendisine yapılan başvuruyu reddeden ÖHS’nin, talepte bulunan ÖHS’ye sağlayıcısına başvuruyu reddetmesinin sebeplerini sunma yükümlülüğü getirilmektedir.

- ÖHS’ler nezdinde bulunan vadesiz hesaplar, işlem hesapları, kredi kartı hesapları, elektronik para hesapları ile müşteri adına açılan ve başka bir hesaba bağlı olmaksızın diğer kişilere fon aktarımı yapılabilen, geçici hareketlerin izlendiği hesaplar dışındaki hesapların açık bankacılık kapsamındaki ödeme hesapları olduğu tanımlanmıştır.

- TCMB’ye, ÖHS’lerin sundukları hizmetlerle ilgili olarak kullanılan hesaplardan hangilerinin 6493 sayılı Kanun ve Taslak Yönetmelik uyarınca ödeme hesabı olarak değerlendirileceği konusunda nihai karar verme yetkisi tanınmıştır.

- PISP ve AISP hizmetlerinin sunulması esnasında ödeme hesabına erişimin operasyonel ve veri akışına ilişkin kuralları belirlenmiştir.

- Sorunlu veya hatalı ödemelere ilişkin paydaşların yükümlülükleri belirlenmiştir.

7. Kuruluşların faaliyet sınırları korunurken, münhasıran Açık Bankacılık hizmeti sunan kuruluşların katma değerli hizmet sunmasına izin verilmiştir

- Ödeme ve e-para kuruluşlarının mevcut faaliyet sınırları devam etmektedir. Ancak kuruluşlara belirli koşullarda döviz alım-satım yetkisi tanınmıştır.

- Açık bankacılık hizmeti sunan kuruluşların tüzel kişilerin ve tacirlerin idari ve operasyonel süreçlerine ilişkin olarak, katma değerli hizmetler ile ödeme hizmet sağlayıcıları nezdinde bulunan ve ödeme hesabı olarak değerlendirilmeyen diğer hesaplarla ilgili bilgi hizmetlerini sunmalarına izin verilmektedir.

- Katma değerli hizmet ise “6493 sayışı Kanun uyarınca ödeme hizmeti kapsamına girmeyen ancak ticari borç ve alacak yönetimi, muhasebeleştirme, faturalama, ürün, stok ve tedarik yönetimi gibi tüzel kişilerin ve tacirlerin idari ve operasyonel süreçlerini kolaylaştıran, güvenli kılan veya etkinliğini artıran hizmetleri” olarak tanımlanmıştır.

- Kuruluşların kredi verme yasağı devam etmektedir.

8. Belirli ağda çalışan iş modelleri için kapsam daraltılmış ve yıllık 50 milyon TL üstü işlem hacmine sahip olanlara TCMB’ye bildirim yükümlülüğü getirilmiştir

- Sınırlı bir ağ içinde hizmet sunan firmalara, son 12 ay içerisinde bu kapsamda gerçekleştirdikleri işlemlerin 50 milyon TL’yi aşması durumunda, her yıl Ocak ayında TCMB’ye bildirim yükümlüğü getirilmiştir.

- TCMB’ye de bu hizmetleri ödeme veya elektronik para hizmeti kapsamına alması yetkisi verilmiştir.

- Bu kapsama girecek kuruluşların lisans alma zorunluluğu oluşabilecektir.

9. Dolandırıcılık ve kötü niyetli kullanım faaliyetlerinin önlenmesi amacıyla BKM nezdinde bir işyeri kayıt sistemi kurulmaktadır (esasında BKM İşyeri ve Fesih Kayıtları bankalarca uzun yıllardır kullanılmaktaydı, şimdi benzer bir uygulama Kanun kapsamındaki firmalara da getirilmiştir)

- Ödemeler alanında dolandırıcılık ve kötü niyetli kullanım faaliyetlerinin önlenmesi amacıyla BKM nezdinde İşyeri Kayıt Sistemi oluşturulmaktadır. Kuruluşlara, sözleşme yaptıkları işyerlerini buraya bildirmeleri ve herhangi bir işyeri ile sözleşme yapmadan bu sistemi kontrol etmeleri yükümlülükleri getirilmiştir.

10. Ön ödemeli araçlara ve reşit olmayanlara dair kurallar netleştirilmiştir

11. Uzaktan müşteri edinimi ve kimlik doğrulama imkânı sağlanmıştır

-

Kuruluşlara, kullanıcılarla yapılacak sözleşmelerin uzaktan iletişim araçlarıyla yapma imkânı getirilmektedir (“Dijital Müşteri Edinimi”).

-

Çerçeve sözleşme ile yürütülen, süreklilik arz eden periyodik ödeme ilişkilerinin uzaktan iletişim aracılığıyla veya yüz yüze düzenlemesi zorunluluğu getirilmiştir.

12. Bilgi sistemlerine ilişkin yükümlülükler, Bankaların Bilgi Sistemleri Yönetmeliği ile büyük ölçüde uyumlu hale getirilmiştir

-

*Tebliğ kapsamında yapılan değişikliklerle, Kuruluşların bilgi sistemlerine ilişkin uyması gereken yükümlülükler, “Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmelik” ile uyumlu hale getirilmektedir. *

-

Bilgi sistemleri tarafındaki yükümlülüklerin geniş ve detaylı olması dolayısıyla, Kuruluşların bilgi sistemlerini buna göre uçtan uca gözden geçirmeleri gerekmektedir.

13. Kuruluşların yurt dışındaki firmalarla iş birliklerine dair kurallar netleştirilmiştir (böylece yurt dışı firmaların sistemlerini TR'de kurmadan da faaliyetlerini lisanslı kuruluşlarla yapılacak anlaşmalar sayesinde lokal pazarda sunmaları mümkün hale getirilmiştir)

-

Kuruluşların yurt dışındaki firmalarla iş birliği yapması halinde firmanın TCMB’den izin alması gerekmektedir.

-

İş birliği kapsamındaki hizmetlere dair log kayıtların lisanslı Kuruluş uhdesinde tutulması halinde, yurt dışı firmanın bilgi sistemlerinin Türkiye’de bulunması zorunluluğu kaldırılmıştır.

-

İş birliğinin kapsamı lisanslı kuruluşun ödeme hizmetlerini yurt içinde yerleşik müşterilerine yurt dışı firma ile beraber sunması ve sadece gönderen veya alıcıdan en az birisinin yurt dışında bulunduğu ödeme hizmetleri ile sınırlanmıştır.

14. Kuruluşların pay sahibi olabileceği şirketler, faaliyet alanı ile sınırlandırılmıştır

- Kuruluşların pay sahibi olabileceği şirketler olarak; e-para ihraç eden, ödeme hizmetleri sunan, istisna kapsamındaki ödeme hizmetlerini sunan, faaliyet sınırı dahilinde kalan hizmetleri ile katma değerli hizmetler sunan şirketler şeklinde belirlenmiştir. bunlar dışındaki şirketlerde pay sahibi olması yasaklanmıştır.

15. Dış hizmet, yönetim kurulu ve kurumsal yönetime ilişkin düzenlemeler detaylandırılmıştır

-

Sektör uygulamalarına uyumlu olacak düzenlemeler yapılmıştır. Ayrıca, temsilci veya dış hizmet alımı şeklinde yürütülen faaliyetlerin kontrolünün iç kontrole bağlı olduğu netleştirilmiştir.

-

İç kontrol personelinin, risk yönetimi personelinin ve bunların raporlama yapacağı yönetim kurulu üyesinin; genel müdür ile diğer yönetim kurulu üyelerinden birinin eşi olmaması veya genel müdür ile diğer yönetim kurulu üyeleriyle aralarında üçüncü derece dahil kan veya kayın hısımlığının bulunmaması kuralı getirilmiştir.

16. Risk yönetimi açısından yeni yükümlülükler getirilmiştir ve TCMB’ye bağımsız denetim kuruluşlarının yetkisinin askıya alınmasını talep etme yetkisi verilmiştir

- Risk yönetimi faaliyetleri kapsamında, Kuruluş tarafından sunulan hizmetlerin yasa dışı bahis başta olmak üzere yasa dışı faaliyetlerde kullanılıp kullanılmadığının tespiti için sosyal medya ve çevrim içi platformlar başta olmak üzere gerekli araştırmaların yapılması ve bu tür işlemlerin önlenmesi için gerekli tedbirlerin alınması kuralı getirilmiştir.

17. Fonların korunmasına dair hususlar netleştirilmiştir

-

*Koruma hesaplarına yatırılması gereken ödeme fonları tutarlarının tam iş günlerinde saat 15.00, yarım iş günlerinde saat 11.00 itibarıyla hesaplanması gerektiği kuralı getirilmiştir. *

-

Elektronik para ihraç edilmesine ilişkin olarak kabul edilen fon ve elektronik paranın ihracı süreci ile alakalı olarak komisyon, ücret ve benzeri isimler altında alınan hizmet bedellerinin ayrıştırılarak tahsil edilmesi ve alınan hizmet bedellerinin elektronik para koruma hesabına yansıtılmaması kuralı getirilmiştir.

18. Sözleşmeler ve ödeme işlemlerine dair detaylı düzenlemeler getirilmiştir

-

Finansal tüketicilerle yapılacak Tek Seferlik Ödeme ve Çerçeve Sözleşmelerindeki hususlar detaylandırılmış ve bu tür sözleşmelerin uzaktan iletişim aracı ile kurulmasının şartları düzenlenmiştir (Digital Onboarding - Uzaktan Müşteri Edinimi).

-

Ödeme hesabının bulunduğu Kuruluşa, hesap bilgisi hizmeti sağlayıcısı veya ödeme emri başlatma hizmeti sağlayıcısının ödeme hesabına erişimini, bu Kuruluşlarca ödeme hesabına hileli veya yetkisiz erişim sağlandığı veya hileli veya yetkisiz bir şekilde ödeme işlemi başlatılmaya çalışıldığı gibi objektif ve ispat edilebilir gerekçelerle engelleme yetkisi tanınmaktadır.

19. Yayımlanan bu yeni yönetmelik ve tebliğ için düzenlemelere uyum noktasında ve geçiş takvimi için süreler belirlenmiştir.

-

Halihazırda faaliyet iznine sahip Kuruluşların Yönetmelik ile uyum süresi için son tarih 1 Aralık 2022 olarak belirlenmiştir.

-

Yönetmeliğin yürürlüğe girmesinden önce faaliyet izni başvurusunda bulunmuş olan kişilerin Yönetmelik ile uyum için 1 Aralık 2022 tarihi belirlenmiştir.

-

Açık Bankacılık hizmeti sunan kuruluşların faaliyetlerini Yönetmelikte belirlenen faaliyet sınırı ile uyumlu hale getirmesi için son tarih faaliyet izni almasını takiben 1 yıl olarak belirlenmiştir.

-

Yurt dışındaki bir kuruluş ile iş birliği yapan Kuruluşların iş modelleri açısından iş birliği yapılan kuruluşun TCMB’ye izin başvurusu yapması için son tarih 1 Haziran 2022 olarak belirlenmiştir.

-

Sınırlı ağ istisnasından faydalanamayacak kuruluşların faaliyet izni alması için son tarih 1 Aralık 2022 olarak belirlenmiştir.

-

Yönetmelik kapsamında belirtilen kripto varlıkları ihraç eden kuruluşların faaliyet izni alması için son tarih 1 Aralık 2022 olarak belirlenmiştir.

Yayımlanan yönetmelik ve tebliğ ile beraber yapılması gereken çalışmalar, lisans başvuruları, uyum süreçleri ve daha pek çok başlıkta ciddi ve önemli planlamaların yapılması, yatırımların ve bütçelerin yeniden gözden geçirilmesi ve pek tabii aksiyonları hızla alınması gerekmektedir.

Bu alanda faaliyette bulunan ya da bulunacak firmaların faaliyetlerini ne sadece hukuki açıdan, ne mevzuat uyumu, ne bağımsız denetimler, ne hazırlanacak raporlar ve bilgi/belgeler bakımından ne de teknik projeler değil aynı zamanda iş modelleri, ürün ve uygulama stratejileri, pazarlama ve iletişimler, organizasyon, insan kaynakları, iç kontrol faaliyetleri, risk yönetimi kapsamında yapılacaklar, iş birlikleri, temsilcilik ağı oluşturulması, vb. bir çok konuda yeniden gözden geçirmeleri önemlidir.

Şimdiden tüm kuruluşlara kolaylıklar diliyorum. Herhangi bir konuda sorularınız veya merak ettikleriniz olursa bana her zaman ulaşabilirsiniz.

merhaba@muratkibarogullari.com

Sağlıcakla kalın.

Kaynaklar