Dijital Bankacılık için 5 Temel Başlık

Yatırımcılar, sermayedarlar, girişimciler ve daha pek çoğu için dijital bankacılık yolculuğuna çıkarken, dijital inovasyonun sürekli var olması gerektiğini unutmadan bir kontrol listesi hazırlamalı ve her daim ellerinin altında tutmaları gerekir.

Neticede sürekli değişen, kişiselleşen ve artan müşteri beklentilerini karşılayabilmek adına bu kontrol listesini tekrar tekrar gözden geçirmelidirler.

Stratejik Hedef

Finansal kurumların müşterilerine sundukları dijital deneyim için vaat ettikleri değer önermelerini çok iyi anlamaları önemlidir.

Müşterilere nasıl görünmek istiyorsun? Hangi yeni değer önermesini getiriyorsun? Markana ve değer teklifine ne düzeyde insan desteği sunacaksın? Müşterilerinle, hayatlarına değer katmak için etkileşim kurmanın yeni ve daha anlamlı yolları var mı?

Bu ve benzeri sorularla stratejik hedeflerin netleştirilmesi ve her daim hedefe hizmet edecek yaklaşımların tesisi önemlidir.

Müşteri Demografisi

Dijital inovasyon, finansal kurumların müşteri demografisini ve bu demografi için hangi ihtiyaçları çözmeye çalıştıklarını anlamalarını gerektirir.

Tam bu noktadan itibaren dijital bankalar; jenerasyonun, toplumun ve sahip olunan organizasyon kültürünün teknolojiye, risk yaklaşımına, mevzuat uyumuna ve mevcut insan kaynağı modeline (insan vs. dijital) olan etkisini de dikkate alarak müşterileri için en doğru dijital deneyimi belirleyebilirler.

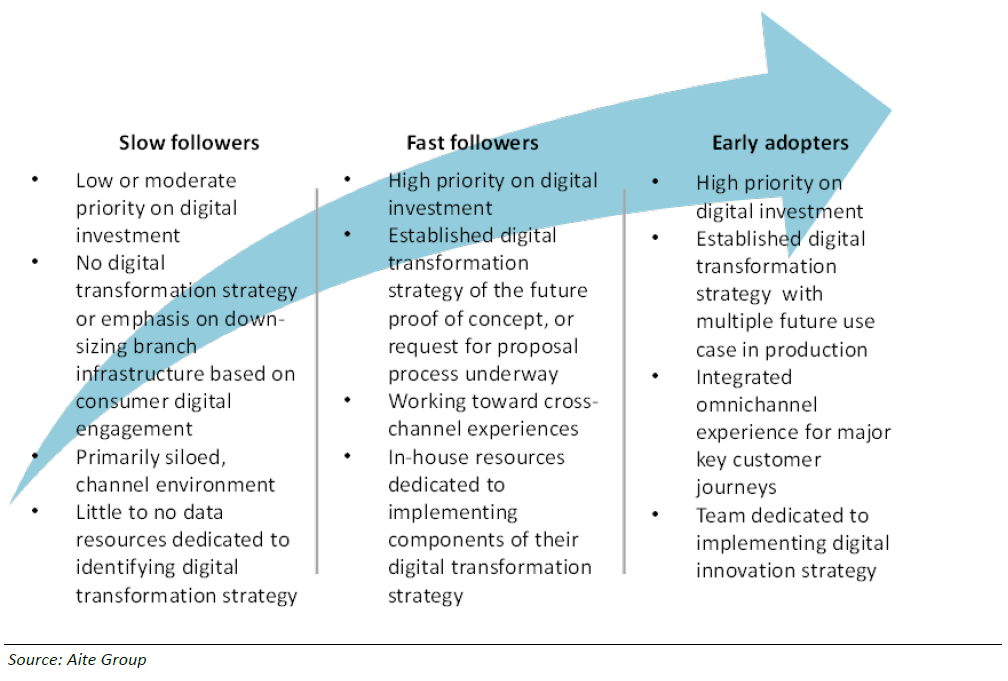

Dijital Olgunluk

Dijital dönüşümde yeterli gelişmeyi sağlayamayanlar ve geride kalanların, hızlı bir şekilde yenilik yapması elbette çok daha zor olacaktır.

Dijital bir deneyimi sürekli yenilemek ve yine yeniden icat etmeye devam etmek için finansal kurumların güçlü bir dijital bankacılık penetrasyonuna ve dijital kanalları büyütmeye yatırım yapmayı unutmaması gerekiyor.

Finansal kurumların üst yöneticileri ve stratejiden sorumlu yetkilileri, gelişim çizgisinde nerede olduklarını iyi anlamalı ve buna göre dijital olgunluklarını destekleyecek bir stratejiyi seçmelidirler.

Dijital İnovasyon Olgunluk Modeli için aşağıdaki grafik eminim fikir verecektir;

İnsan ve Dijital Orkestrasyon

İnsan faktörünün, herhangi bir süreç akışında kendisine ihtiyaç duyulduğu bir yeri ve zamanı söz konusu olabilmektedir.

Finansal kurumların sürece ne zaman bir insanı dahil edeceklerini çok iyi bilmeleri gerekir.

Bir projenin, platformun, hizmetin ya da servisin hayata geçirilmesinin başlangıcında, insan müdahalesi nispeten daha fazla olabilir, ancak dijital yetenekler olgunlaştıkça, insan müdahalesine olan ihtiyaç giderek azalacaktır.

Sürekli Optimizasyon

Dijital inovasyon bir kereye mahsus bir konu değildir.

Şöyle ki; finansal kurumların müşterilerinden, bir bankacılık deneyiminden ne istediğini ne beklediğini sürekli olarak öğrenmesini, diğer rekabetçi deneyimlerin müşteri beklentilerini nasıl şekillendirdiğini anlamasını ve ardından sıklıkla test etmesini, öğrenmesini ve sunduğu deneyimleri iyileştirmesini gerektirir. Sürekli bir dijital inovasyon döngüsünü tesis etmeleri elzemdir.

Yukarıdaki başlıklar altında stratejilerinizi geliştirebilir, aksiyon planlarınızı hazırlayabilir ve iş modellerinizi iyileştirebilirsiniz. Unutmayın! Dijital inovasyon süreklilik gerektirir, yönetimin sonuna kadar arkasında durduğu ve çok iyi çalışılmış bir stratejiyi gerektirir, organizasyondaki her bir birey tarafından çok iyi anlaşılmış ve içselleştirilmiş ortak bir kültürü gerektirir.

Dijital finans yolculuğunuzda başarılar dilerim :)