Yeni Nesil Bankacılık

Sektörün geleceğini etkileyebilecek trendlere ana hatlarıyla hızlıca bir göz atarak başlayabiliriz.

Bunlar;

• Değişen tüketici davranışları

o Genel olarak; yüksek beklentilere sahip, düşük sadakat ve bağlılık seviyesi olan, fiyat hassasiyeti yüksek, önemli ölçüde dijital nesilden oluşan, talep anında servis alma beklentisi bulunan, güven duygusu düşük bir kitleden bahsediyoruz.

• Teknoloji etkisi

o Sürekli değişen ve gelişen teknolojik inovasyonlar, açık bankacılığın yaygınlaşması ve artan şekilde büyük verinin finansal uygulamalarda daha fazla kullanılması şeklinde özetleyebiliriz.

• Bankasızlar

o Finansal hizmetlerin henüz yeterince yaygınlaşmadığı ya da yeterli seviyede finansal servisleri kullanmayan niş segmentlerdir.

Yukarıdaki trendleri stratejilerinin odağına alarak yükselen bir “neo-bank” (yeni nesil banka) kavramından bahsedebiliriz. Günümüzde giderek yaygınlaşan ve sayıları her geçen gün artan neo-bank’lar söz konusudur. Bahse konu trendler neo-bank’lar için önemli ölçüde hareket alanı yaratmaktadır.

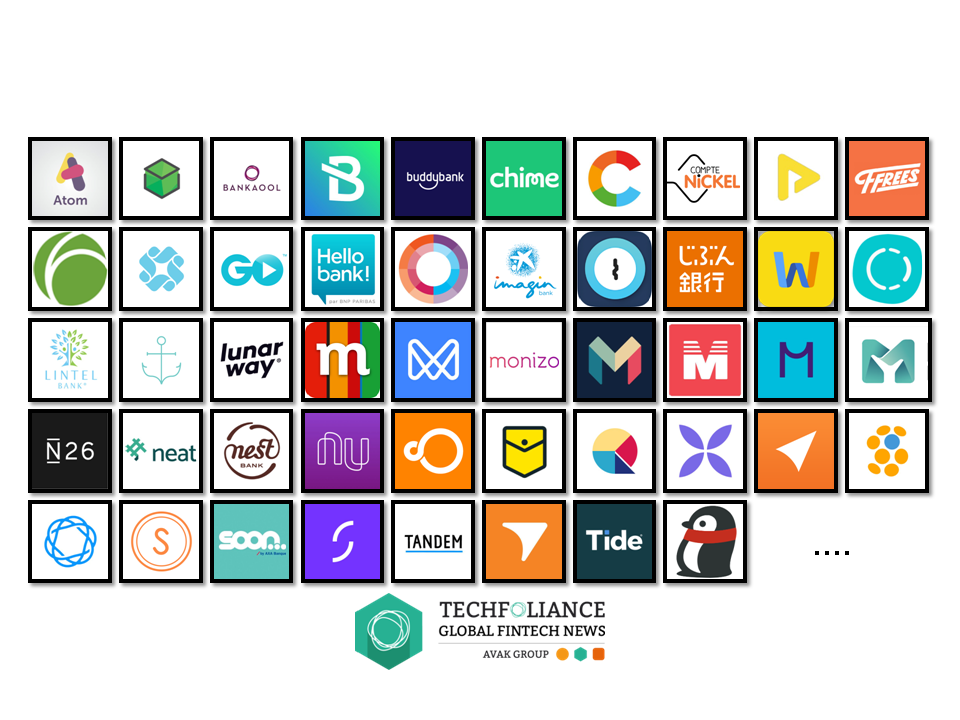

Fincog Challenger Bank Index’a baktığımızda; 2020 yılı itibariyle 250’den fazla bağımsız (herhangi bir geleneksel banka ilişkisi bulunmayan) neo-bank bulunduğunu ve bunlardan 16’sının “unicorn” (değerlemesi 1milyar $ ve üstü olan firmalar) olduğunu görüyoruz. Diğer yandan, bu yeni nesil bankalar 350 milyon’dan fazla müşteriye hizmet sunmaktadırlar.

Ülkeler ayrımında bu yeni nesil bankalar ve geleneksel bankaları birlikte incelediğimizde; özellikle bireysel bankacılık açısından başı çeken ülkenin Çin olduğunu söyleyebiliriz. Çin’de tüm bankacılık sektörü içinde bireysel bankacılık hizmetleri, %93 gibi bir orana sahiptir ve bu oran neo-bankalar ile geleneksel bankalar arasında paylaşılmaktadır. Diğer ülkelerde bu oran sırasıyla Hindistan %50, Brezilya %32, Hollanda %4 ve İngiltere %3’dür.

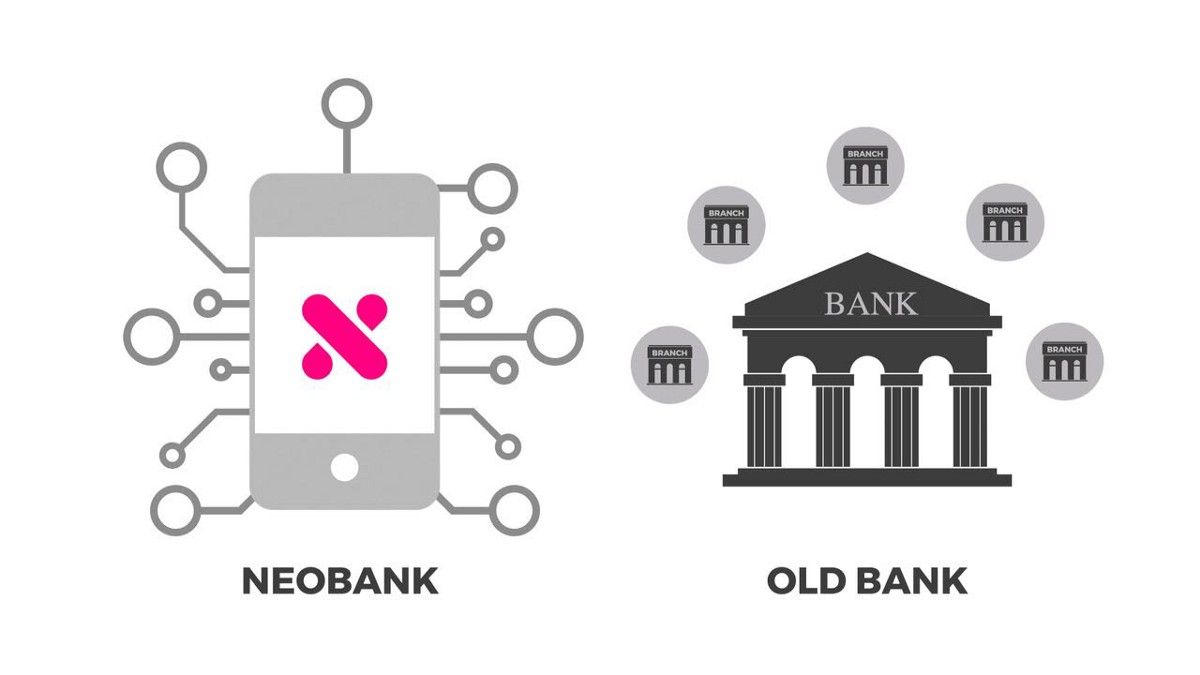

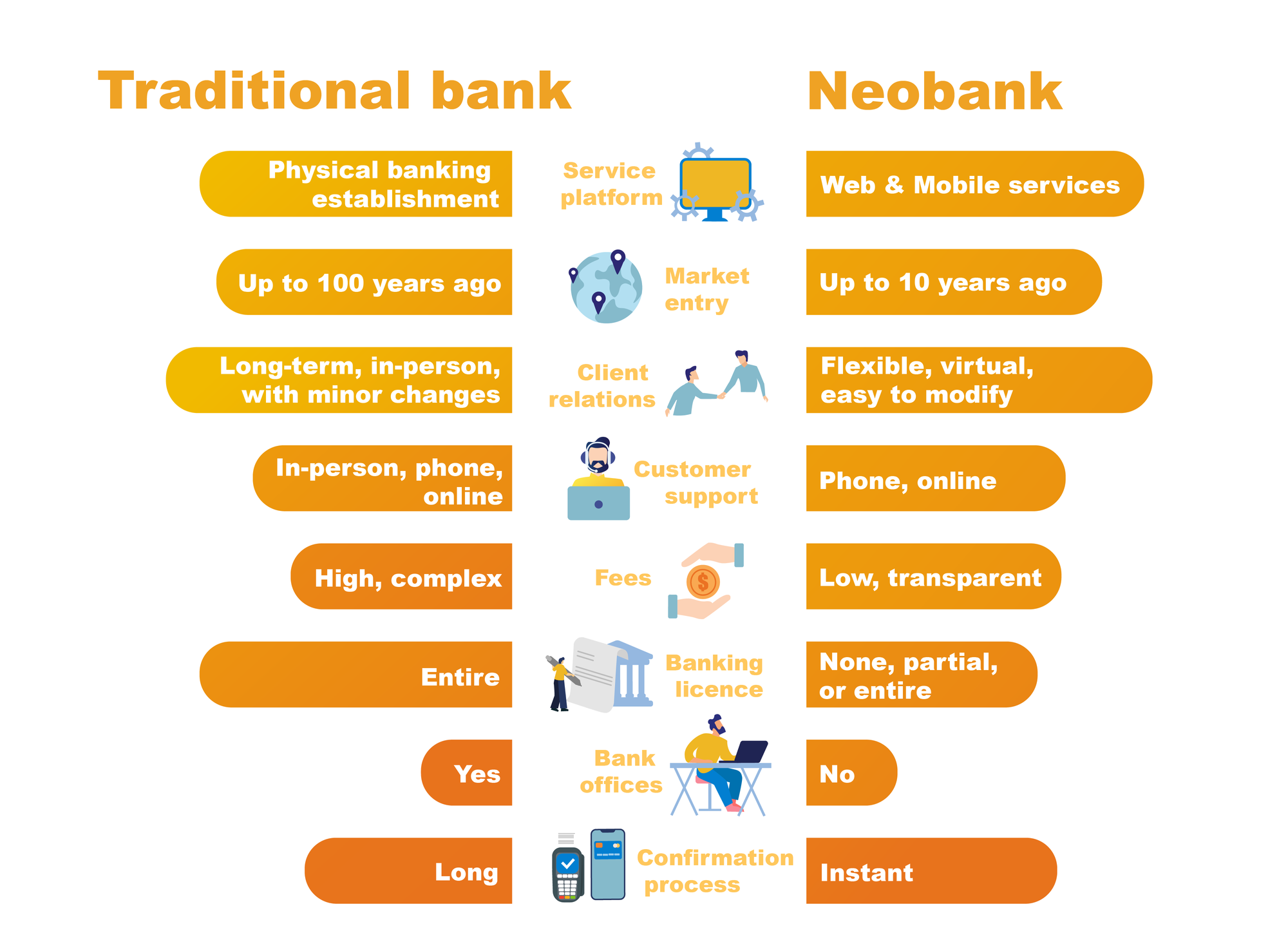

Bankacılıkta Neo-Banka Konumlaması

Bu tip bankalar sundukları modern ve düşük hizmet bedellerine sahip finansal hizmetler ile bankasız kesime hitap ettikleri servislerle, pozisyonlarını sektörde sağlam şekilde konumlamışlardır.

Genel olarak şunu belirtmekte de yarar var. Esasında hemen hemen tüm FinTech’ler belirli bir niş alana (hizmet, servis, vb.) odaklanmaktadırlar ve özellikle bankasız kesimi hedeflemektedirler. Özellikle geleneksel bankaların pek odaklanmadığı niş alanlara güçlü bir şekilde girmeleri ve hedef kitlelere stratejik içgörü ve müşteri vaatleriyle ulaşmaları neo-bankaların gelişimi ve büyümelerini ciddi şekilde olumlu etkilemektedir.

Neo-bankaların rekabette öne çıkan avantajları;

- Beğenilen müşteri deneyimine sahip olmaları,

- Ayrıca basit, net ve müşteriye özel önermeler ile her zaman her yerden erişim imkânı sunmaları

- İş süreçleri ve operasyonlarının verimliliği,

- Genel olarak dijital platformlardalar, hızlı servis sunmaktalar ve maliyetleri nispeten düşüktür

- Bankasızların finansal hizmetlere erişimini kolaylaştırmaları,

- Bankasızlara daha iyi, kaliteli ve uygun maliyetle finansal servisler sunmaları

Neo-Bankalar Ne Sunuyor?

Temelde kolay kullanıma sahip ve kişiselleştirilmiş servisler, kişisel finans yönetimi ve ödül programlarıyla desteklenen hizmetler vermektedirler. Müşterilerine sundukları finansal hizmetlerde öne çıkan uygulamaları şu şekilde özetlemek mümkündür;

- Sezgisel mobil uygulama deneyimi

- Rekabetçi ve şeffaf fiyatlama

- Müşteri sadakat uygulamaları ve kampanyaları

- Hızlı ve kolay müşteri başvurusu ve hesap açılışı

- Basit ve kolay hesap yönetimi

- Kişisel finans yönetimine dair araçlar

- Finansal durumu raporlayan anlaşılır kullanışlı araçlar

- Kişiselleştirilmiş servisler

Finans ve bankacılık alanında FinTech’lerin yükselişine uzun süredir şahit olmaktayız. Bugünlerde ise neo-bankaların giderek daha fazla öne çıktığını, ayrıştığını ve daha fazla müşteri sahipliğine ulaşarak yaygınlaştığını görmekteyiz. Bu trendin artacağını öngörmek kehanet sayılmayacaktır.